問題

次の資料にもとづいて、【資料3】決算整理後残高試算表を完成させなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

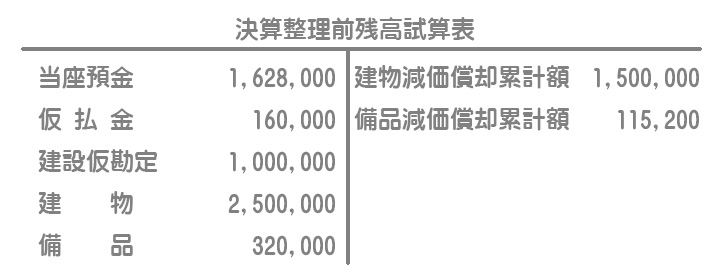

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

(1)×8年2月1日に建設中の建物が完成し引き渡しを受け、工事代金の残額¥800,000を小切手を振り出して支払ったが、この取引が未処理であった。

(2)×7年10月1日に備品を¥160,000で取得した際に、その金額をすべて仮払金として処理していた。

(3)固定資産は以下の要領で減価償却を行う。ただし、期中に取得したものについては月割計算を行う。

- 建物:定額法(耐用年数:30年、残存価額:取得原価の10%、本年度に取得した建物も同様の方法による)

- 備品:定率法(償却率:年20%、本年度に取得した備品も同様の方法による)

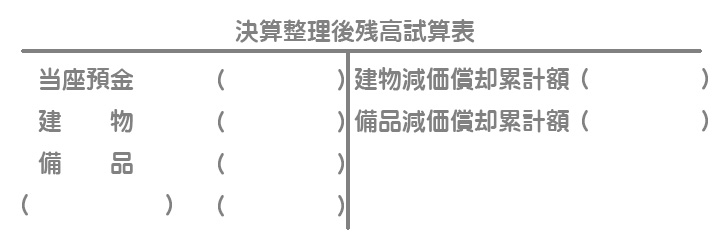

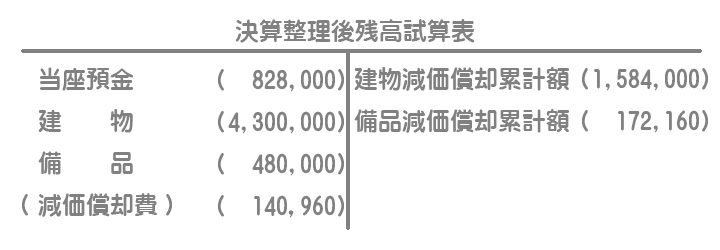

【資料3】決算整理後残高試算表(一部)

解答

解説

決算整理事項等(1)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 1,800,000 | 建設仮勘定 | 1,000,000 |

| 当座預金 | 800,000 |

建物が完成して引渡しを受けるまでに支払った工事代金はすべて「建設仮勘定」の借方に記入しています。そして、完成して引渡しを受けた時点で、それまでに前払いしてきた金額、すなわち建設仮勘定の借方に記入されている金額を建物勘定に振り替えます。

決算整理事項等(2)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 160,000 | 仮払金 | 160,000 |

仮払金の内容が判明したときは、適切な科目へ振り替えます。

決算整理事項等(3)

建物(前期以前から保有している分)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 75,000 | 建物減価償却累計額 | 75,000 |

¥2,500,000×0.9÷30年=¥75,000

建物(当期に取得した分)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 9,000 | 建物減価償却累計額 | 9,000 |

当期に取得した建物¥1,800,000は、取得日(×8年2月1日)から決算日(×8年3月31日)までの2か月間で月割計算します。

¥1,800,000×0.9÷30年×2か月/12か月=¥9,000

備品(前期以前から保有している分)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 40,960 | 備品減価償却累計額 | 40,960 |

定率法による減価償却費は次のように計算します。

期首帳簿価額(取得原価-期首減価償却累計額)×年償却率

=(¥320,000ー¥115,200)×20%

=¥40,960

備品(当期に取得した分)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 16,000 | 備品減価償却累計額 | 16,000 |

当期に取得した備品¥160,000は、取得日(×7年10月1日)から決算日(×8年3月31日)までの6か月間で月割計算します。

(取得原価¥160,000ー期首減価償却累計額¥0)×20%×6か月/12か月=¥16,000