問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、当期は×1年4月1日から×2年3月31日までの1年間である。

【資料1】当社がリース取引によって調達している備品の状況

| 名称 | リース開始日 | リース期間 | リース料支払日 | 年額リース料 | 見積現金 購入価額 |

| 備品A | ×1年4月1日 | 5年 | 毎年3月末 | ¥100,000 | ¥440,000 |

| 備品B | ×1年4月1日 | 4年 | 毎年3月末 | ¥180,000 | ¥660,000 |

| 備品C | ×2年2月1日 | 6年 | 毎年1月末 | ¥150,000 | ¥810,000 |

【資料2】リース取引に関する資料

(1)備品Aと備品Cにかかる取引はファイナンス・リース取引と判定された。また、備品Bにかかるリース取引はオペレーティング・リース取引である。

(2)ファイナンス・リース取引の会計処理は利子込み法で行う。

(3)リース料の支払いは現金による。

(4)これら備品の減価償却は、リース期間を耐用年数とし、残存価額をゼロとする定額法で行い、間接法で記帳する。

【問1】次の決算整理後残高試算表(一部)を完成させなさい。

【問2】次の貸借対照表(一部)を作成しなさい。ただし、リース債務は1年基準によって流動負債と固定負債に区分して表示すること。

解答

解説

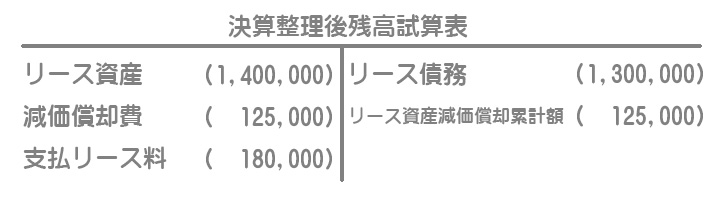

備品A(ファイナンス・リース取引)

リース開始日(×1年4月1日)

利子込み法による場合はリース開始時に、利息相当額を含んだリース料総額をもって「リース資産」および「リース債務」を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| リース資産 | 500,000 | リース債務 | 500,000 |

年額リース料¥100,000×5年=¥500,000

リース料支払日(×2年3月31日)

利子込み法では利息相当額を含んだ金額でリース債務を計上しているため、リース料支払額の全額をリース債務の返済に充てます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| リース債務 | 100,000 | 現金 | 100,000 |

決算日(×2年3月31日)

ファイナンス・リース取引の場合、決算日にはリース資産の減価償却を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 100,000 | リース資産減価償却累計額 | 100,000 |

リース資産¥500,000÷5年=¥100,000

備品B(オペレーティング・リース取引)

オペレーティング・リース取引では、リース料を支払ったときに「支払リース料」を計上します。

リース料支払日(×2年3月31日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払リース料 | 180,000 | 現金 | 180,000 |

備品C(ファイナンス・リース取引)

リース開始日(×2年2月1日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| リース資産 | 900,000 | リース債務 | 900,000 |

年額リース料¥150,000×6年=¥900,000

決算日(×2年3月31日)

リース開始日(×2年2月1日)から決算日(×2年3月31日)までの2か月間で減価償却費を月割計算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 25,000 | リース資産減価償却累計額 | 25,000 |

リース資産¥900,000÷6年×2か月/12か月=¥25,000

解答

解説

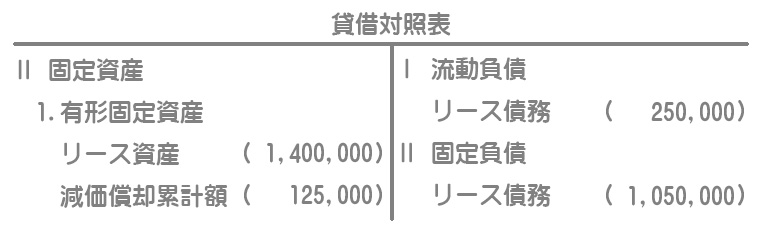

指示にある通り、1年基準によってリース債務を流動負債と固定負債に区分します。具体的には、リース債務のうち翌期中に返済される金額を流動負債に表示し、それ以外を固定負債に表示します。

流動負債(翌期返済額)

備品Aの分¥100,000+備品Cの分¥150,000=¥250,000

固定負債

リース債務総額¥1,400,000ー当期返済額¥100,000ー翌期返済額¥250,000=¥1,050,000