問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間であり、減価償却費は月割で計算している。

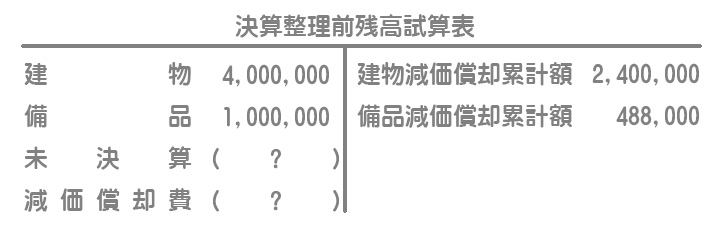

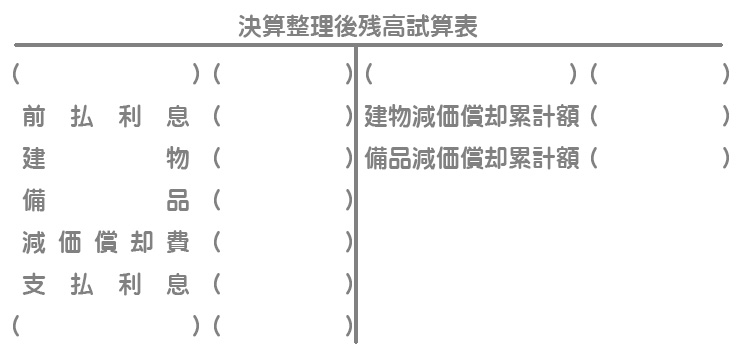

【資料1】決算整理前残高試算表(一部)

【資料2】当期に発生した火災に関する資料

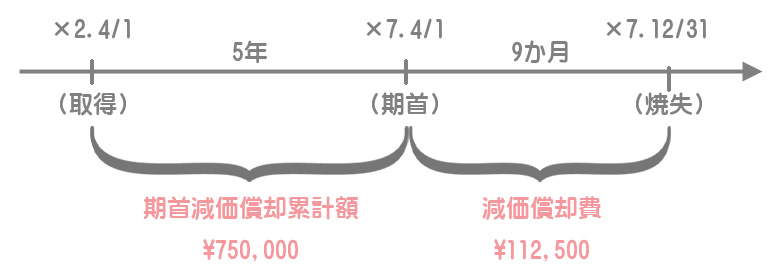

①×7年12月31日に発生した火災によって建物(取得原価¥3,000,000、取得日×2年4月1日、耐用年数20年、残存価額ゼロ、定額法)が焼失したため、火災発生日の簿価を未決算勘定に振り替えていた。この処理は適正に行われている。

②その後、×8年2月1日に保険会社から¥2,000,000支払う旨の連絡を受けたが、この処理が未処理であった。なお、決算日現在においてまだこの保険金は入金されていない。

【資料3】当期に購入した備品に関する資料

×8年1月1日、備品(現金購入価額¥776,000)を分割払いで購入し、代金として毎月末(初回支払日は×8年1月末)に支払期日が順次到来する額面¥100,000の約束手形を8枚振り出して支払った。毎月末の支払いに関しては順調に行われているが、備品の購入と代金の支払いの処理が一切記帳されていないことが判明した。なお、利息相当額については取得時に資産勘定で処理し、代金支払い時に定額法により費用計上する方法によること。

【資料4】減価償却は次の方法で行う(期中に取得したものも同様の方法による)

建物(定額法):耐用年数は30年、残存価額は取得原価の10%

備品(定率法):年償却率20%

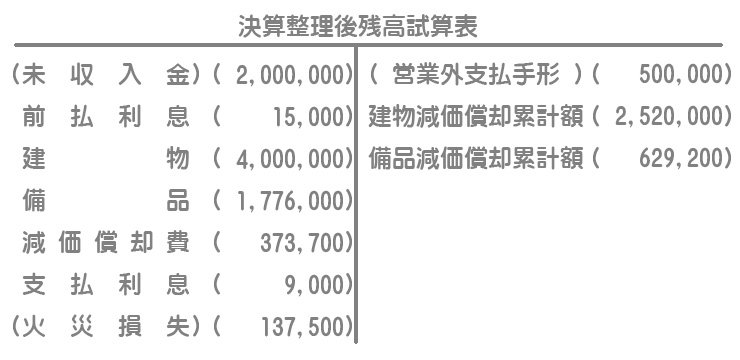

【資料5】決算整理後残高試算表(一部)

【問1】決算整理後残高試算表を完成させなさい。

【問2】【資料2】の取引について、仮に保険金確定額が¥2,300,000だった場合、保険金確定時の仕訳はどうなるか答えなさい。

【問3】【資料2】の取引について、仮に焼失した建物に保険契約が付されていなかった場合、建物焼失時の仕訳はどうなるか答えなさい。

【問4】【資料3】の取引について、仮に「利息相当額については取得時に資産勘定で処理」という指示を「当社では月次で損益を算定していないため、利息相当額はすべて費用として処理する」と読み替えた場合、備品購入時の仕訳はどうなるか答えなさい。

解答

減価償却費:112,500+120,000+141,200

【決算整理前残高試算表の金額】

未決算:2,137,500、減価償却費:112,500

解説

【資料2】の火災に関する処理

①火災発生時(期中処理済み)

火災が発生したときは以下のように、焼失した建物の取得原価と減価償却累計額を消すとともに建物の簿価を未決算勘定へ振り替えています。この仕訳は期中に処理済みなので、前T/Bの金額に反映されているということに注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物減価償却累計額 | 750,000 | 建物 | 3,000,000 |

| 減価償却費 | 112,500 | ||

| 未決算 | 2,137,500 |

減価償却累計額:¥3,000,000÷20年×5年=¥750,000

減価償却費:¥3,000,000÷20年×9か月/12か月=¥112,500

減価償却累計額は取得日(×2年4月1日)から前期末(×7年3月31日)までの5年、減価償却費は期首(×7年4月1日)から火災発生日(×7年12月31日)までの9か月で計算します。

②保険金が確定したとき(未処理)

保険金が確定したときは未決算勘定を取り崩し、保険金受取額との差額を火災損失とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 2,000,000 | 未決算 | 2,137,500 |

| 火災損失 | 137,500 |

【資料3】の割賦購入に関する処理

購入時(未処理)

利息相当額¥24,000(=支払額¥800,000ー現金購入価額¥776,000)は固定資産の取得原価に含めずに、指示にある通り資産(前払利息など)で処理をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 776,000 | 営業外支払手形 | 800,000 |

| 前払利息 | 24,000 |

支払時(未処理)

代金を支払ったときは営業外支払手形を減少させるとともに、前払利息を支払利息へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 営業外支払手形 | 100,000 | 現金など | 100,000 |

| 支払利息 | 3,000 | 前払利息 | 3,000 |

営業外支払手形:¥800,000÷8回=¥10,000/回

支払利息:¥24,000÷8回=¥3,000/回

決算整理後残高試算表の金額

決算日までの間に支払いを3回行っています(1月末、2月末、3月末)が、これが一切記帳されていません。

つまり上記の支払いの仕訳×3回分が行われていないということになるので、後T/Bの営業外支払手形は「¥800,000ー¥100,000×3回=¥500,000」、前払利息は「¥24,000ー¥3,000×3回=¥15,000」、支払利息は「¥3,000×3回=¥9,000」となります。

減価償却

建物

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 120,000 | 建物減価償却累計額 | 120,000 |

¥4,000,000×0.9÷30年=¥120,000

備品

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 141,200 | 備品減価償却累計額 | 141,200 |

前期以前に取得した分:(取得原価¥1,000,000ー期首減価償却累計額¥488,000)×20%=¥102,400

当期に取得した分:¥776,000×20%×3か月/12か月=¥38,800

解答

【問2】保険金が¥2,300,000だった場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 2,300,000 | 未決算 | 2,137,500 |

| 保険差益 | 162,500 |

【問3】保険契約が付されていない場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物減価償却累計額 | 750,000 | 建物 | 3,000,000 |

| 減価償却費 | 112,500 | ||

| 火災損失 | 2,137,500 |

解説

未決算勘定の金額が保険金確定額よりも小さい場合(保険金確定額>未決算)、両者の差額を保険差益で処理します。

また、焼失した建物に保険契約が付されていない場合は、焼失時点の建物の簿価をすべて火災損失として処理します。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 776,000 | 営業外支払手形 | 800,000 |

| 支払利息 | 24,000 |

解説

月次で損益を算定していない場合(年次決算の場合)、利息相当額をすべて支払利息として処理することもあります。

この場合は、決算において次のように支払利息の未経過分を次期へ繰り延べるための仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払利息 | 15,000 | 支払利息 | 15,000 |

したがって、決算整理後の金額はどちらの方法でも同じになります。