問題

次の資料にもとづいて、【資料3】の決算整理後残高試算表を完成させなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

(1)当社は×8年2月1日に機械¥1,000,000を取得し、使用を開始した。この機械の取得にあたり国庫補助金¥400,000を受け取っていたため圧縮記帳(直接控除方式)を行うこととしたが、この処理がまだ記帳されていないことが判明した。

(2)期末に保有している機械については定額法(耐用年数5年、残存価額ゼロ、間接法)によって減価償却を行う。

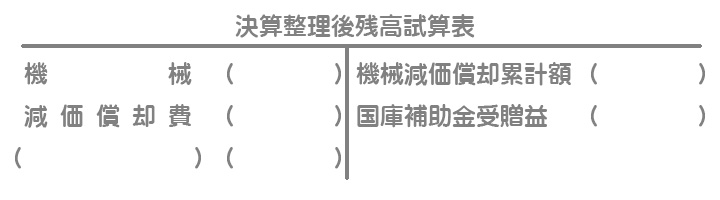

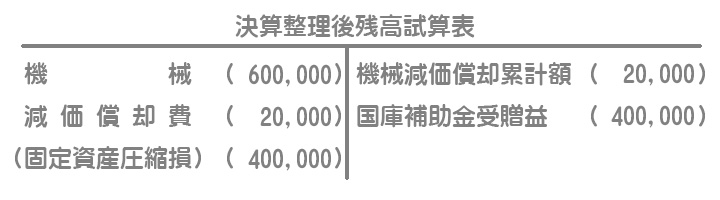

【資料3】決算整理後残高試算表(一部)

解答

解説

圧縮記帳を行ったとき(未処理)

圧縮記帳(直接控除方式)では、受け取った国庫補助金の金額だけ固定資産の取得原価を直接減らします。また、その金額を固定資産圧縮損で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 固定資産圧縮損 | 400,000 | 機械 | 400,000 |

決算時

決算時には圧縮後の金額で減価償却を行います。また、購入日(×8年2月1日)から決算日(×8年3月31日)までの2か月間で月割計算をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 20,000 | 機械減価償却累計額 | 20,000 |

(¥1,000,000ー圧縮損¥400,000)÷5年×2か月/12か月=¥20,000