問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

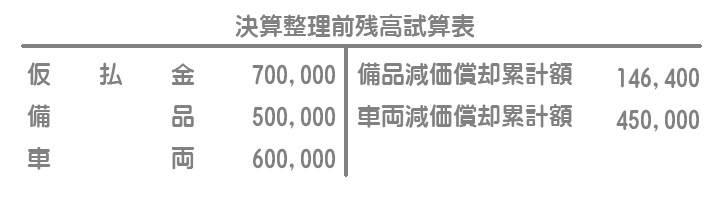

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

(1)決算にあたり調査した結果、次の事項が判明した

①×7年6月30日、備品のうち¥200,000(償却率は年20%、期首減価償却累計額は¥72,000)を除却し、その除却費用¥5,000を現金で支払ったが、この取引が記帳されていなかった。なお、この備品の評価額は¥100,000である。

②×7年9月30日、車両(取得原価¥600,000、期首減価償却累計額¥450,000、見積総走行距離は30,000km、本年度の実際走行距離は2,000km、残存価額は取得原価の10%)を¥100,000で下取りに出し、新しい車両¥800,000を購入したが、新車両の購入価額と旧車両の下取価額との差額を仮払金で処理したのみであった。なお、新車両は×7年10月1日より使用を開始している。

(2)期末に保有している固定資産の減価償却は次の方法で行う

備品:定率法(償却率は年20%)

車両:生産高比例法(見積総走行距離は50,000km、本年度の実際走行距離は4,000km、残存価額は取得原価の10%)

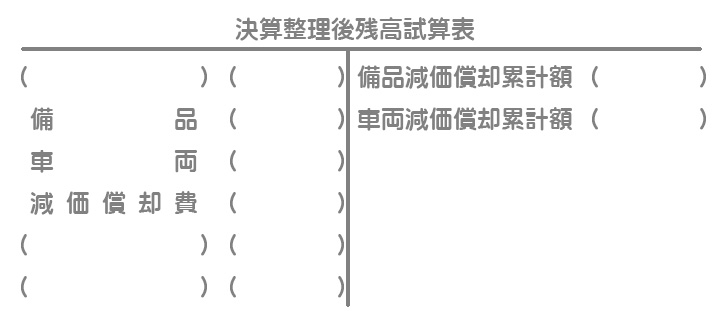

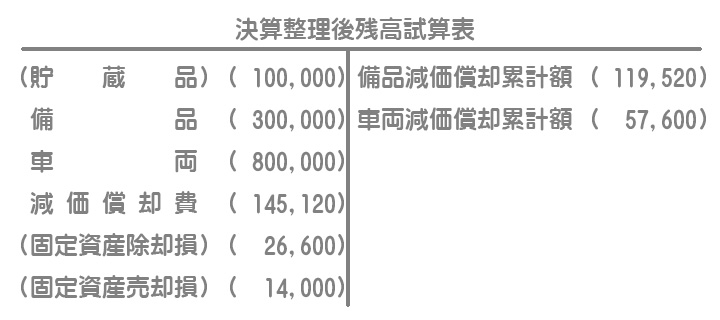

【資料3】決算整理後残高試算表(一部)

【問1】決算整理後残高試算表を完成させなさい。

【問2】上記(1)①の取引について、仮にこの時点で備品を除却ではなく廃棄した場合の仕訳はどうなるか答えなさい。なお、廃棄のための費用¥5,000を現金で支払ったとする。

解答

「固定資産除却損」と「固定資産売却損」は順不同。

・減価償却費:¥6,400+¥36,000+¥45,120+¥57,600

・備品減価償却累計額:前T/B¥146,400ー¥72,000+¥45,120

・車両減価償却累計額:前T/B¥450,000ー¥450,000+¥57,600

解説

(1)①備品の除却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 72,000 | 備品 | 200,000 |

| 減価償却費 | 6,400 | 現金 | 5,000 |

| 貯蔵品 | 100,000 | ||

| 固定資産除却損 | 26,600 |

期中に除却しているので、期首(×7年4月1日)から除却日(×7年6月30日)までの3か月間で減価償却費を月割計算します。

(取得原価¥200,000ー期首減価償却累計額¥72,000)×償却率20%×3か月/12か月=¥6,400

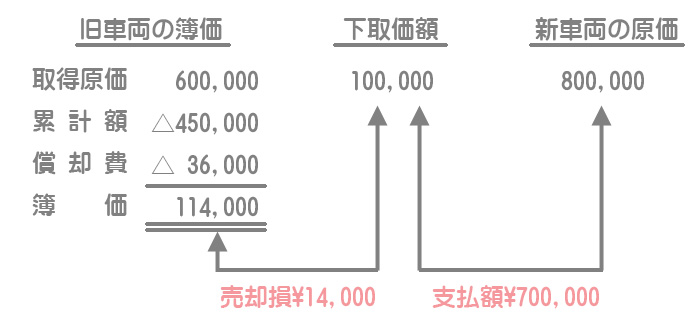

(1)②車両の買換え

車両の買換えをしたときに次のような仕訳をしています。

(借)仮払金 700,000 /(貸)現金など 700,000

決算においてこれを正しい仕訳に修正します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 車両 | 800,000 | 車両 | 600,000 |

| 車両減価償却累計額 | 450,000 | 仮払金 | 700,000 |

| 減価償却費 | 36,000 | ||

| 固定資産売却損 | 14,000 |

減価償却費:¥600,000×0.9×2,000km/30,000km=¥36,000

新車両を¥800,000で購入して旧車両を¥100,000で売却したので、支払額は両者の差額¥700,000ということになります。

また、簿価が¥114,000(=取得原価¥600,000ー期首減価償却累計額¥450,00ー期首から売却までの減価償却費¥36,000)の旧車両を¥100,000で売却したので、売却損が¥14,000ということになります。

このような感じの図を書くと、わざわざ売却の仕訳と購入の仕訳をしなくても金額を捉えられると思います。

(2)期末に保有している固定資産の減価償却

備品

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 45,120 | 備品減価償却累計額 | 45,120 |

期末に保有している備品の取得原価は¥300,000(前T/B¥500,000ー売却分¥200,000)です。また、この備品に係る減価償却累計額は¥74,400(前T/B¥146,400ー売却分¥72,000)です。

したがって、期末に保有している備品の減価償却費は次のように計算します。

期首未償却残高(取得原価¥300,000ー期首減価償却累計額¥74,400)×償却率20%=¥45,120

車両

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 57,600 | 車両減価償却累計額 | 57,600 |

期末に保有している車両の取得原価は¥800,000(前T/B¥600,000ー売却分¥600,000+取得分¥800,000)です。

したがって、期末に保有している車両の減価償却費は次のように計算します。

取得原価¥800,000×0.9×4,000km/50,000km=¥57,600

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 72,000 | 備品 | 200,000 |

| 減価償却費 | 6,400 | 現金 | 5,000 |

| 固定資産廃棄損 | 126,600 |

解説

廃棄は除却と異なり完全に棄ててしまうので固定資産の評価額はありません。したがって、廃棄時点の簿価(廃棄費用を支払った場合はその金額を加えた額)を固定資産廃棄損とします。