問題

次の資料にもとづいて、【資料3】の決算整理後残高試算表を完成させなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

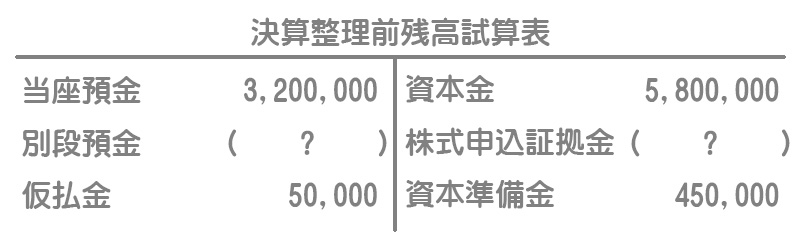

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

(1)増資を行うため、株式500株を1株当たり¥2,000で発行することになり、全額の払込みを受け、これを別段預金および株式申込証拠金で処理していた。×8年3月1日に払込期日となり株式を発行したが、別段預金および株式申込証拠金をそれぞれ当座預金および資本金に振り替える処理が未処理であった。なお、会社法が認める最低限度額を資本金とする。

(2)この増資に際して、株式の発行費用¥50,000を現金で支払ったが、仮払金として処理していた。

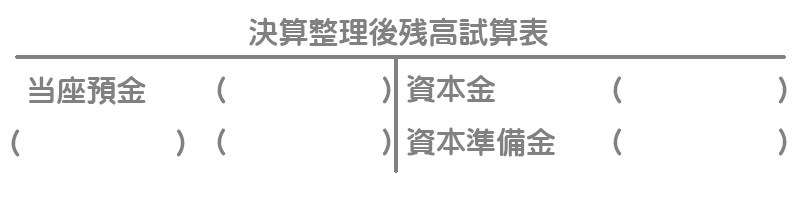

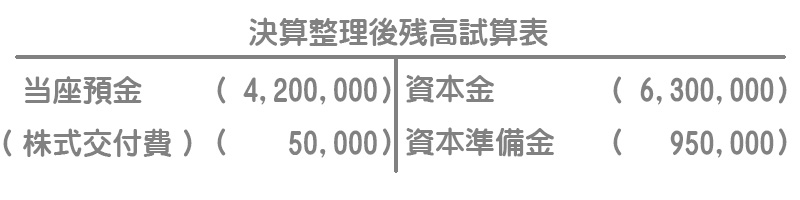

【資料3】決算整理後残高試算表(一部)

解答

解説

別段預金の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 1,000,000 | 別段預金 | 1,000,000 |

500株×@¥2,000=¥1,000,000

株式申込証拠金の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 株式申込証拠金 | 1,000,000 | 資本金 | 500,000 |

| 資本準備金 | 500,000 |

「会社法が認める最低限度額」とは資本金の2分の1を意味します。なお、資本金としなかった金額は資本準備金とします。

株式の発行費用

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 株式交付費 | 50,000 | 仮払金 | 50,000 |

増資の際の株式発行費用は株式交付費とします。