問題

次の各取引について、以下の各問いに答えなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。また、前期から繰り越された欠損金が¥500,000ある。

①定時株主総会(6月30日)において、欠損金をてん補するために利益準備金¥250,000と任意積立金¥150,000を取り崩すこととした。

②決算にあたり、当期純利益¥300,000を計上した。

【問1】①および②の仕訳を示しなさい。

【問2】次の勘定に記入しなさい。ただし、摘要欄には【語群】の中から最も適切なものを選ぶこと。

【語群】

| 前期繰越 | 次期繰越 | 利益準備金 | 任意積立金 |

| 繰越利益剰余金 | 損益 |

解答

【問1】

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 利益準備金 | 250,000 | 繰越利益剰余金 | 400,000 |

| 任意積立金 | 150,000 | |||

| ② | 損益 | 300,000 | 繰越利益剰余金 | 300,000 |

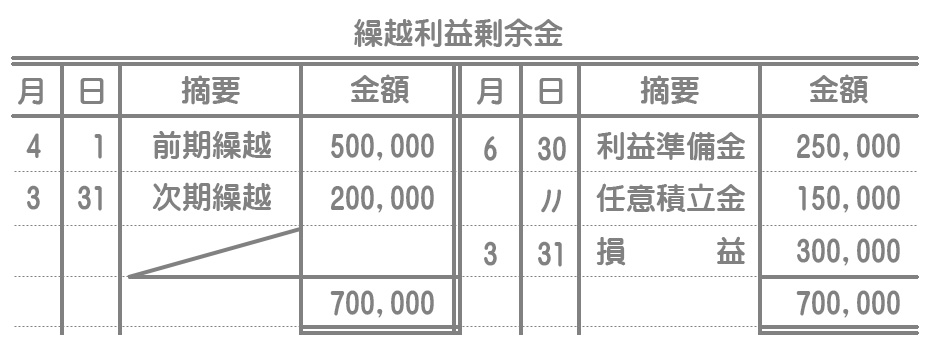

【問2】

解説

繰越利益剰余金は純資産の科目なので、通常、前期繰越(期首残高)は貸方残高となります。

しかし、本問では前期から欠損金が繰り越されてきているので、繰越利益剰余金勘定の期首残高は借方残高となっている(繰越利益剰余金がマイナスの状態)ということに注意してください。

当期純利益は繰越利益剰余金の増加となるので、欠損金を上回る当期純利益が計上された場合は、繰越利益剰余金の期末残高は貸方残高となります(繰越利益剰余金がプラスの状態に戻る)。