問題

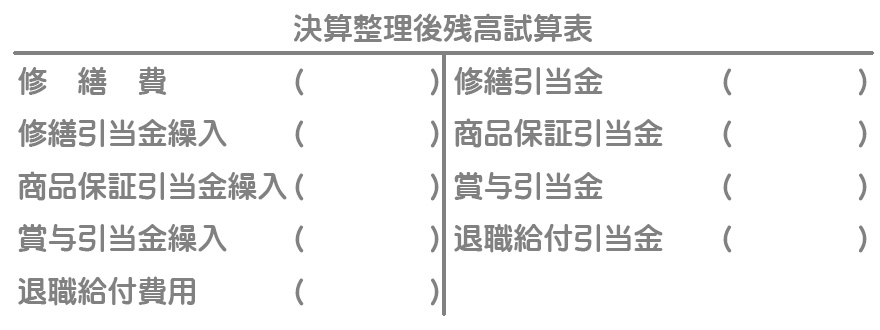

次の資料にもとづいて、【資料3】の決算整理後残高試算表を完成させなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

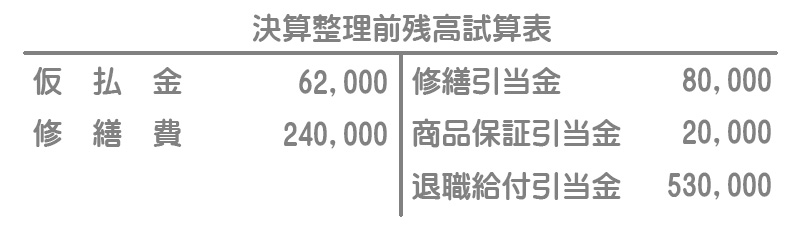

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

(1)当期に営業用車両の点検修理を行った。決算整理前残高試算表における修繕引当金¥80,000はこの車両に対するものであるが、点検修理の代金¥100,000をすべて修繕費として処理していたため、決算においてこれを正しく修正する。また、当期の修繕引当金として¥150,000を見積り計上する。

(2)前期に品質保証付きで販売した商品について、無償修理の申し出があったため修理業者に修理を依頼し、代金¥12,000を現金で支払ったが、すべて仮払金で処理をしていた。また、次期に必要な商品の保証費用¥30,000を商品保証引当金として見積り計上する。

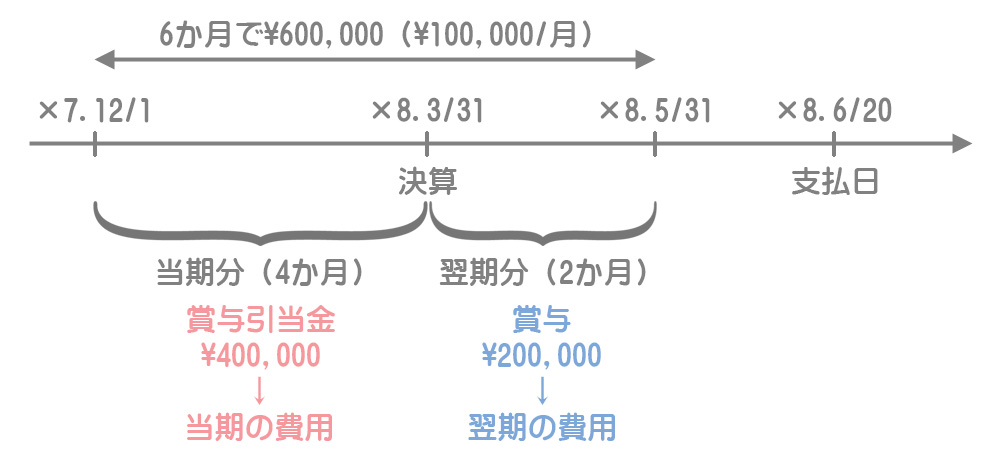

(3)翌年度における従業員に対する賞与支給額¥600,000(支給予定日:×8年6月20日、対象期間:×7年12月から×8年5月の6か月分)について、当期の負担額を賞与引当金に計上する。

(4)当期に退職一時金¥50,000を支払ったが、これを仮払金として処理していた。また、退職給付引当金の当期繰入額は¥80,000である。

【資料3】決算整理後残高試算表(一部)

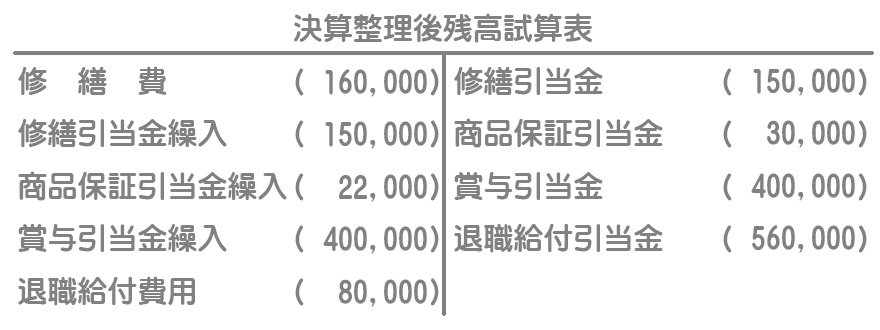

解答

解説

(1)修繕引当金

①実際に行った仕訳(誤った仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 修繕費 | 100,000 | 現金預金 | 100,000 |

②正しい仕訳(あるべき仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 修繕引当金 | 80,000 | 現金預金 | 100,000 |

| 修繕費 | 20,000 |

①実際に行った仕訳(誤った仕訳)を②正しい仕訳(あるべき仕訳)になるように修正仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 修繕引当金 | 80,000 | 修繕費 | 80,000 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 修繕引当金繰入 | 150,000 | 修繕引当金 | 150,000 |

(2)商品保証引当金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品保証引当金 | 12,000 | 仮払金 | 12,000 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品保証引当金繰入 | 22,000 | 商品保証引当金 | 22,000 |

¥30,000ー(¥20,000ー¥12,000)=¥22,000

(3)賞与引当金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賞与引当金繰入 | 400,000 | 賞与引当金 | 400,000 |

¥600,000×4か月/6か月=¥400,000

【参考】翌期(×8年6月20日)に賞与を支払ったときは次のような仕訳になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賞与引当金 | 400,000 | 現金預金 | 600,000 |

| 賞与 | 200,000 |

(4)退職給付引当金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 退職給付引当金 | 50,000 | 仮払金 | 50,000 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 退職給付費用 | 80,000 | 退職給付引当金 | 80,000 |