問題

次の各取引について、以下の各問いに答えなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

①定時株主総会(6月30日)において、繰越利益剰余金を次のように処分することが決定された。なお、6月30日現在の純資産は、資本金¥7,600,000、資本準備金¥1,500,000、利益準備金¥350,000である。

- 株主配当金:¥600,000

- 利益準備金:会社法に規定する金額

- 別途積立金:¥300,000

②株主配当金を当座預金口座から支払った。

③決算にあたり、当期純利益¥980,000を計上した。

【問1】①~③の仕訳を示しなさい。

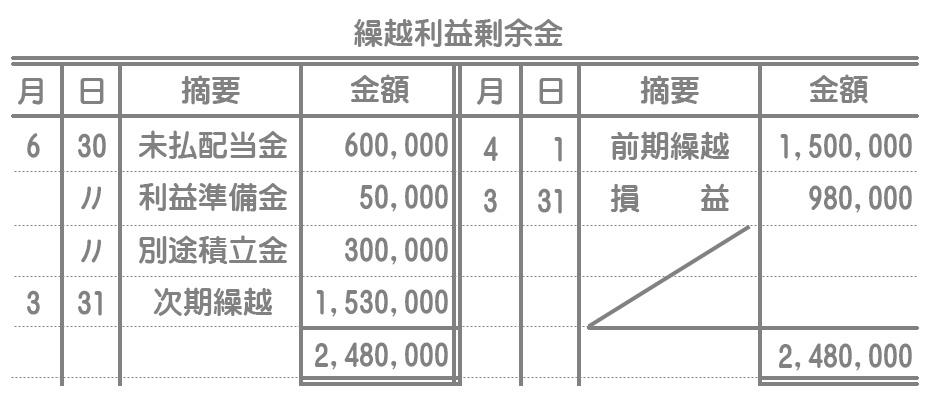

【問2】次の勘定に記入しなさい。ただし、摘要欄には【語群】の中から最も適切なものを選ぶこと。

【語群】

| 前期繰越 | 次期繰越 | 当座預金 | 未払配当金 |

| 資本準備金 | 利益準備金 | 別途積立金 | 損益 |

解答

【問1】

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 繰越利益剰余金 | 950,000 | 未払配当金 | 600,000 |

| 利益準備金 | 50,000 | |||

| 別途積立金 | 300,000 | |||

| ② | 未払配当金 | 600,000 | 当座預金 | 600,000 |

| ③ | 損益 | 980,000 | 繰越利益剰余金 | 980,000 |

【問2】

解説

①の仕訳について

繰越利益剰余金の処分によって、繰越利益剰余金(純資産)が減少するので借方に記入します。

配当金はまだ金額が決定されただけで実際に支払ったわけではないので、未払配当金(負債)として処理します。また、利益準備金および別途積立金の積み立ては純資産の増加となるので、これらを貸方に記入します。

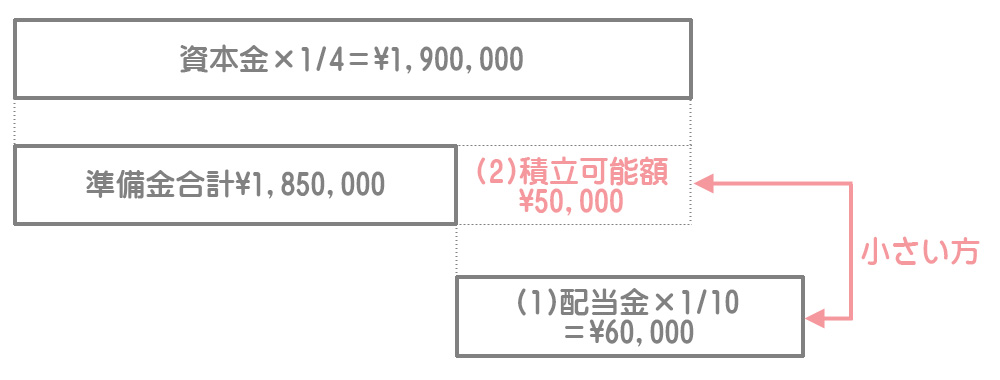

利益準備金の積立額

利益剰余金の配当にあたっては、資本準備金と利益準備金の合計が資本金の4分の1に達するまで、配当金の10分の1を利益準備金として積み立てます。

したがって、次の(1)と(2)のいずれか小さい方が利益準備金の積立額となります。

(1)配当金×1/10

(2)資本金×1/4ー(資本準備金+利益準備金)

(1)配当金¥600,000×1/10=¥60,000

(2)資本金¥7,600,000×1/4ー(資本準備金¥1,500,000+利益準備金¥350,000)=¥50,000

→(1)>(2)

∴利益準備金の積立額:(2)¥50,000