問題

次の資料にもとづいて、【資料2】の株主資本等変動計算書を完成させなさい。なお、金額が負の値になる場合は、金額の前に「△」を付すこと。

【資料1】当期の取引(取引順)

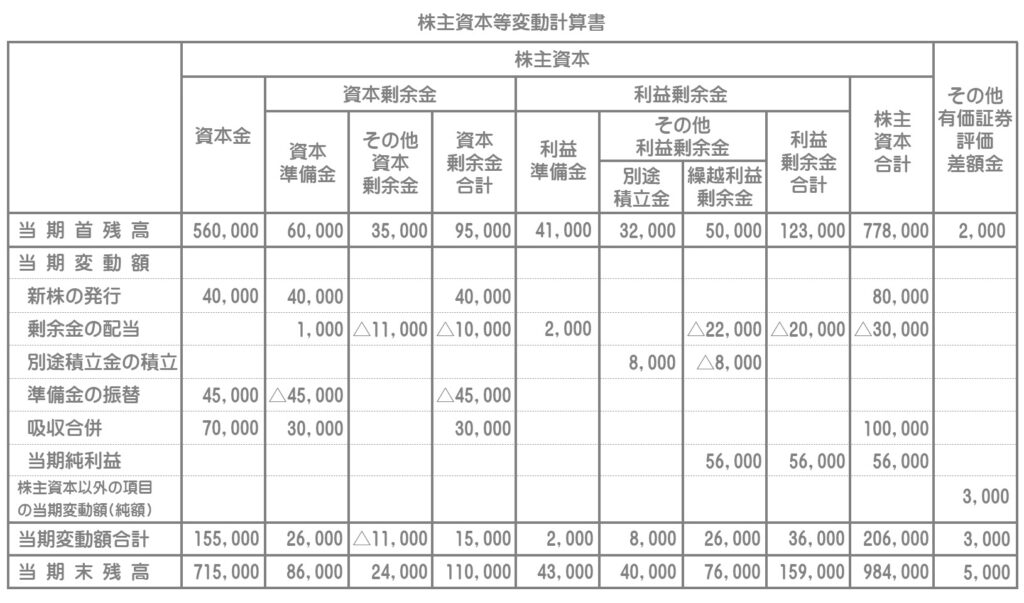

(1)新株を発行し、¥80,000の払込みを受けた。資本金組入額は会社法規定の最低額とする。

(2)定時株主総会において、次の剰余金の処分が決定された。

- 株主配当金:¥30,000(うち、¥10,000はその他資本剰余金を財源とし、¥20,000は繰越利益剰余金を財源とする。準備金については会社法で規定する額を積み立てる。)

- 繰越利益剰余金から別途積立金¥8,000を積み立てる。

(3)資本準備金¥45,000を資本金に振り替えた。

(4)甲社を吸収合併し、当社の株式100株(時価@¥1,000)を甲社の株主に交付した。承継した甲社の諸資産は¥600,000(時価)で、諸負債は¥530,000(時価)である。合併契約に定められた資本金とする額は¥70,000であり、残りは資本準備金とする。

(5)当社が前期より保有しているその他有価証券(取得原価¥10,000)の時価は、前期末が¥12,000で、当期末が¥15,000であった。決算において、再振替仕訳と決算整理仕訳を行う。

(6)決算にあたり、当期純利益¥56,000を計上した。

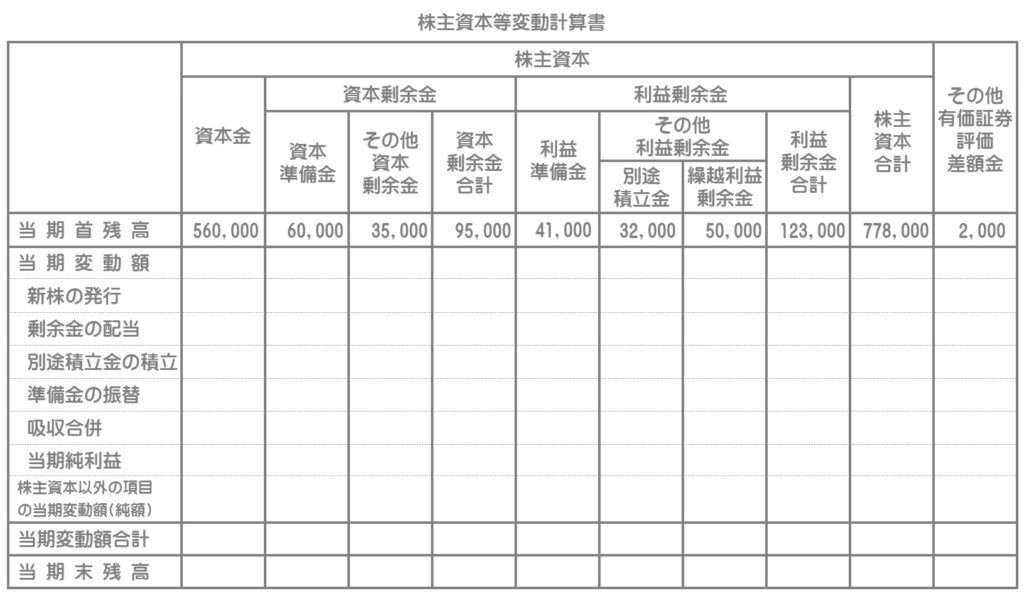

【資料2】株主資本等変動計算書(単位:円)

解答

解説

(1)新株の発行(増資)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金預金 | 80,000 | 資本金 | 40,000 |

| 資本準備金 | 40,000 |

「会社法規定の最低額」とは、払込金額の2分の1を意味します。資本金としなかった金額は資本準備金とします。

(2)剰余金の配当・処分

①剰余金の配当

その他資本剰余金を財源として配当した場合は「資本準備金」を積み立て、繰越利益剰余金を財源として配当した場合は「利益準備金」を積み立てます。これは剰余金区分の原則に基づく考え方です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 11,000 | 未払配当金 | 10,000 |

| 資本準備金 | 1,000 | ||

| 繰越利益剰余金 | 22,000 | 未払配当金 | 20,000 |

| 利益準備金 | 2,000 |

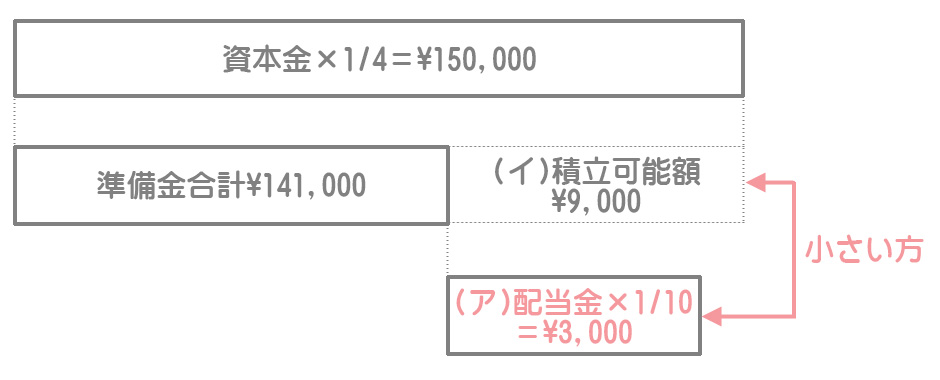

剰余金の配当にあたっては、資本準備金と利益準備金の合計が資本金の4分の1に達するまで、配当金の10分の1を準備金として積み立てます。

したがって、次の(ア)と(イ)のいずれか小さい方が準備金の積立額となります。

(ア)配当金×1/10

(イ)資本金×1/4ー(資本準備金+利益準備金)

(ア)配当金¥30,000×1/10=¥3,000

(イ)資本金(¥560,000+増資¥40,000)×1/4ー(資本準備金(¥60,000+増資¥40,000)+利益準備金¥41,000)=¥9,000

→(ア)<(イ)

∴準備金の積立額:(ア)¥3,000(資本準備金:¥10,000×1/10=¥1,000、利益準備金:¥20,000×1/10=¥2,000)

2級の試験では出題されないと思いますが、もし準備金の積立額が(イ)だった場合は配当財源の金額の割合で按分します。

(例:準備金の積立額が¥9,000だったとすると・・・)

・資本準備金の積立額:¥9,000×¥10,000/(¥10,000+¥20,000)=¥3,000

・利益準備金の積立額:¥9,000×¥20,000/(¥10,000+¥20,000)=¥6,000

②別途積立金の積み立て

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 8,000 | 別途積立金 | 8,000 |

(3)資本準備金の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本準備金 | 45,000 | 資本金 | 45,000 |

(4)吸収合併

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸資産 | 600,000 | 諸負債 | 530,000 |

| のれん | 30,000 | 資本金 | 70,000 |

| 資本準備金 | 30,000 |

増加資本¥100,000(100株×@¥1,000)ー資本金¥70,000=資本準備金¥30,000

(5)その他有価証券

①再振替仕訳

再振替仕訳がまだ行われていないので、まずこの仕訳をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券評価差額金 | 2,000 | その他有価証券 | 2,000 |

②決算整理仕訳

その他有価証券を期末時価に評価替えします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 5,000 | その他有価証券評価差額金 | 5,000 |

当期末¥15,000ー取得原価¥10,000=¥5,000

(6)当期純利益の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 56,000 | 繰越利益剰余金 | 56,000 |