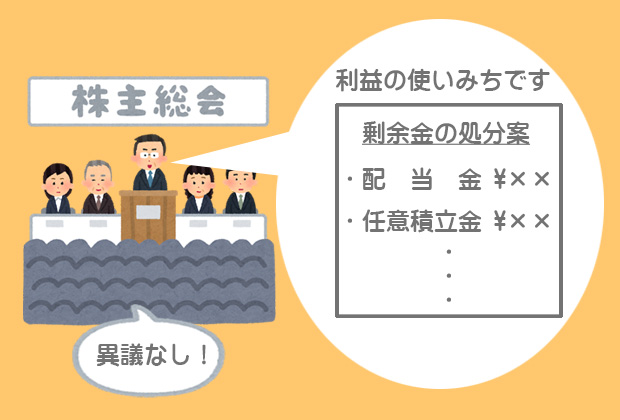

株式会社の実質的な所有者(オーナー)は株主なので、会社が獲得した利益も株主のものといえます。株主から経営を任されているに過ぎない経営者が勝手に利益の使いみちを決めることはできないのです。

剰余金の配当・処分の意味と手続き

剰余金の配当・処分とは?

法律上、株式会社は株主のものとされています。したがって、株式会社が経営活動を通じて獲得した利益について、それをどのように使うのかといった事項は株主が株主総会において決定することとされています。

株主総会において、利益(剰余金)の使いみちを決定することを剰余金の処分といい、このうち株主への配当金の支払いのことを剰余金の配当といいます。

剰余金の配当・処分の流れ

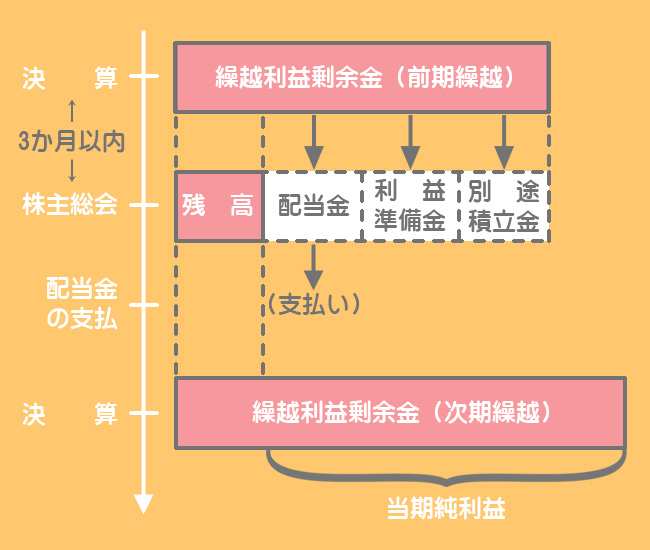

まず決算において、その期に獲得した利益を損益勘定から繰越利益剰余金勘定に振り替えます。

法律上、株式会社は株主のものなので、経営者が勝手に利益の使いみちを決めることはできません。そこで株式会社の場合、当期に生じた利益をいったん繰越利益剰余金勘定へ振り替えておき、決算後3ヶ月以内に開催される株主総会(定時株主総会)において、株主がその使いみちを決めることになっているわけです。

利益の使いみち(剰余金の処分)が決議された時に、繰越利益剰余金勘定からそれぞれの科目へ振り替えます。

剰余金の配当・処分の処理方法

決算時の仕訳

当期における収益・費用は損益勘定に集計され、その差額として当期純利益が計算されるので、その金額を繰越利益剰余金勘定に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 500,000 | 繰越利益剰余金 | 500,000 |

株主総会時の仕訳

- 配当金:¥200,000

- 利益準備金:会社法に規定する額

- 別途積立金¥150,000

不測の損害等に備えて、一定の額を会社内に留保しておく制度を準備金といいます。会社法では株主への配当を行った場合に、一定の額を利益準備金として積み立てることを要求しています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 370,000 | 未払配当金 | 200,000 |

| 利益準備金 | 20,000 | ||

| 別途積立金 | 150,000 |

配当金を支払ったときの仕訳

後日、配当金を支払ったときに未払配当金を減少させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払配当金 | 200,000 | 当座預金など | 200,000 |

利益準備金の積立額

利益準備金の積立額の計算方法

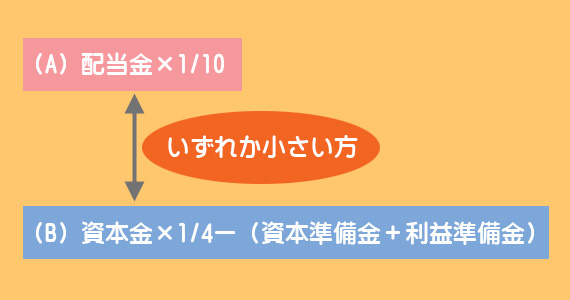

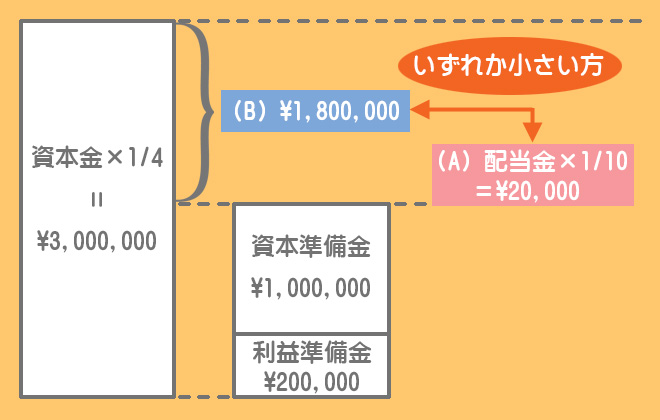

会社法では株主への配当を行う際に、資本準備金と利益準備金の合計が資本金の4分の1に達するまで、株主への配当金の10分の1を利益準備金として積み立てることを規定しています。

この文章をもう少し分かりやすく言い換えると、図の(A)と(B)のいずれか小さい方の金額が利益準備金の積立額になるということです。

ケース1

もう一度、例題2を見てみましょう。

- 配当金:¥200,000

- 利益準備金:会社法に規定する額

- 別途積立金¥150,000

先ほど説明したように(A)の金額の方が小さいので、例題2の利益準備金の積立額は(A)配当金¥200,000×1/10=¥20,000となります。

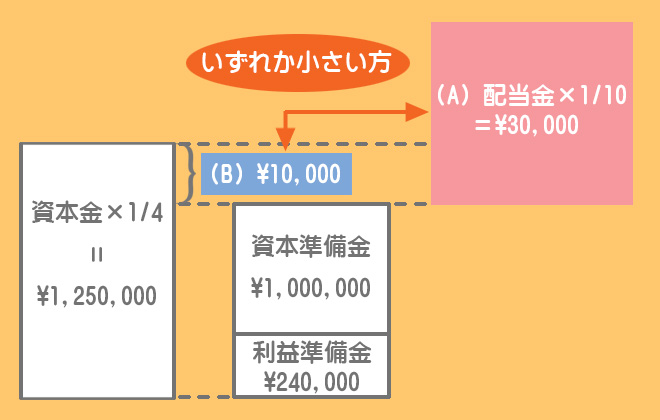

ケース2

次は下の例題のケースを考えてみましょう。

- 配当金¥300,000

- 利益準備金:会社法に規定する額

- 別途積立金¥150,000

今度は(B)の方が小さくなるので利益準備金の積立額は¥10,000となります。

もし配当金の10分の1を利益準備金とすると、資本準備金と利益準備金の合計が資本金の4分の1を超えてしまうので、利益準備金の積立額は(B)の金額となるわけです。

その他資本剰余金からの配当

その他資本剰余金を原資として配当を行うことも可能です。その場合は「利益準備金」が「資本準備金」に変わるだけで積立額の計算方法はどちらも同じです。

- 資本準備金:¥20,000

- 配当金:¥200,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 220,000 | 未払配当金 | 200,000 |

| 資本準備金 | 20,000 |

2級仕訳問題集part.2のQ2-51~Q2-53を解きましょう!