問題

次の決算整理仕訳を示しなさい。なお、法人税等の実効税率は30%である。

当期の税引前当期純利益は¥1,000,000であったが、貸倒引当金繰入の損金不算入額が¥30,000、減価償却費の損金不算入額が¥250,000、受取配当金の益金不算入額が¥40,000あった。また、当期中に¥200,000の中間納付(仮払法人税等勘定で適正に処理済み)を行っている。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | 372,000 | 仮払法人税等 | 200,000 |

| 未払法人税等 | 172,000 |

解説

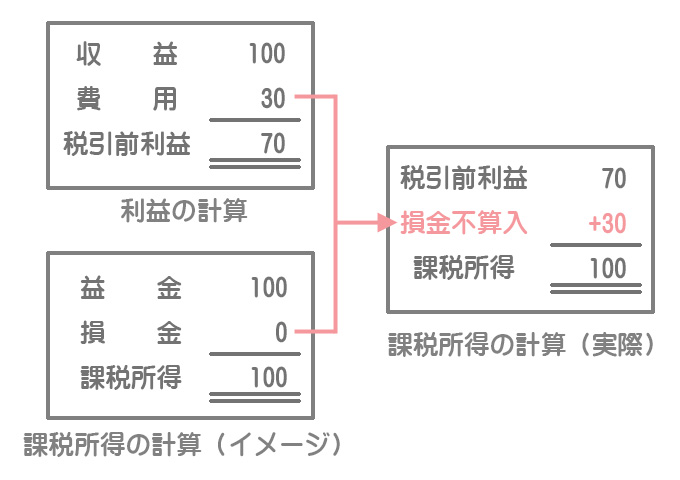

損金不算入

損金不算入額とは、会計上は費用であるが、税法上は損金として認められないものをいいます。

つまり、(会計上の)税引前当期純利益の計算においてはマイナスされていますが、(税法上の)課税所得の計算ではマイナスできないものです。

したがって、課税所得の計算においては損金不算入額を税引前当期純利益に加算します。

(例)損金不算入額が¥30とすると・・・

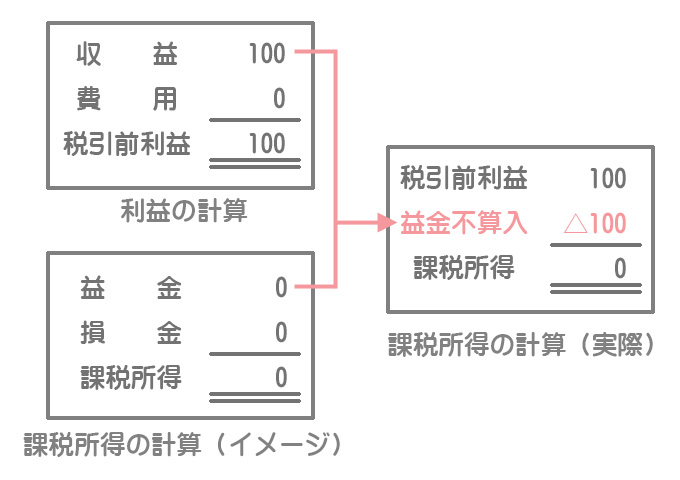

益金不算入

益金不算入額とは、会計上は収益であるが、税法上は益金として認められないものをいいます。

つまり、(会計上の)税引前当期純利益の計算においてはプラスされていますが、(税法上の)課税所得の計算ではプラスできないものです。

したがって、課税所得の計算においては益金不算入額を税引前当期純利益から減算します。

(例)益金不算入額が¥100とすると・・・

法人税等の計算

法人税等は、課税所得に実効税率を掛けて計算します。

課税所得:税引前当期純利益¥1,000,000+損金不算入額(¥30,000+¥250,000)ー益金不算入額¥40,000=¥1,240,000

法人税等:課税所得¥1,240,000×実効税率30%=¥372,000