問題

以下の各問いに答えなさい。ただし、使用する勘定科目は以下の中から最も適切なものを選ぶこと。なお、法人税等の実効税率は30%とすること。

| 繰延税金資産 | その他有価証券 | 繰延税金負債 | 貸倒引当金 |

| 備品減価償却累計額 | その他有価証券評価差額金 | 貸倒引当金繰入 | 減価償却費 |

| 法人税等調整額 |

【問1】次の×1年度における決算整理仕訳を答えなさい。

①売掛金に対して貸倒引当金を¥10,000計上する。このうち¥4,000は税法上損金に算入することが認められなかった。

②当期首に取得した備品(取得原価¥120,000、残存価額ゼロ、耐用年数3年、記帳方法は間接法)について、定額法により減価償却を行う。なお、税法で認められている耐用年数は5年であり、税法で認められる償却額を超過した部分については損金に算入することが認められない。

③その他有価証券(取得原価¥150,000)を時価¥160,000に評価替えする。

【問2】次の×2年度における各取引の仕訳を答えなさい。

①その他有価証券(取得原価¥150,000、前期末時価¥160,000)について、期首に振り戻しの仕訳を行う。

②売掛金¥10,000が貸し倒れたため、前期に損金に算入することが認められなかった貸倒引当金繰入¥4,000について、当期に損金に算入することが認められた。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

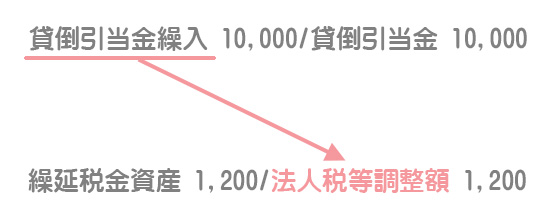

| ① | 貸倒引当金繰入 | 10,000 | 貸倒引当金 | 10,000 |

| 繰延税金資産 | 1,200 | 法人税等調整額 | 1,200 | |

| ② | 減価償却費 | 40,000 | 備品減価償却累計額 | 40,000 |

| 繰延税金資産 | 4,800 | 法人税等調整額 | 4,800 | |

| ③ | その他有価証券 | 10,000 | その他有価証券評価差額金 | 7,000 |

| 繰延税金負債 | 3,000 |

解説

貸倒引当金の繰入限度超過額

貸倒引当金繰入の一部が損金に算入することが認められない場合、課税所得(税金)が大きくなります(損金不算入)。その分、当期に税金を前払いしたと考え、これを繰延税金資産として処理します。

繰延税金資産:¥4,000×30%=¥1,200

まずはじめに、普通に会計上の仕訳を書きます。

貸借対照表の科目の反対側に「繰延税金資産」を書きます。貸方に来れば「繰延税金負債」と書きます。

損益計算書の科目の反対側に「法人税等調整額」を書きます。

減価償却費の償却限度超過額

減価償却費の一部が損金に算入することが認められない場合、課税所得(税金)が大きくなります(損金不算入)。その分、当期に税金を前払いしたと考え、これを繰延税金資産として処理します。

会計上の減価償却費:¥120,000÷3年=¥40,000

税法上の減価償却費:¥120,000÷5年=¥24,000

繰延税金資産:(¥40,000ー¥24,000)×30%=¥4,800

その他有価証券の評価差額

税法では、その他有価証券の評価差額の計上は認められていないため、本問のように評価益が生じる場合は、その金額に係る税金の未払いが生じていると考え、これを繰延税金負債として計上します。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | その他有価証券評価差額金 | 7,000 | その他有価証券 | 10,000 |

| 繰延税金負債 | 3,000 | |||

| ② | 貸倒引当金 | 10,000 | 売掛金 | 10,000 |

| 法人税等調整額 | 1,200 | 繰延税金資産 | 1,200 |

解説

①の取引

前期末の評価替えの貸借逆仕訳をして、取得原価に振り戻します。

②の取引

前期に損金として認められなかった貸倒引当金繰入は税法上、実際に貸し倒れが発生したときに損金として認められます。

このときに税法と会計の一時差異が解消したことになるため、繰延税金資産を減少させます。