問題

次の資料にもとづいて、当期(×1年4月1日~×2年3月31)の連結財務諸表を作成するために必要な連結修正仕訳(内部取引高と債権債務の相殺消去)を示しなさい。

【資料】

1.P社は、×1年3月31日にS社の発行済み株式総数の80%を¥200,000で取得して支配を獲得し、それ以降S社を連結子会社として連結財務諸表を作成している。

2.P社およびS社間の債権債務残高および取引高は、次のとおりであった。

| P社からS社 |

| 売掛金 | ¥180,000 |

| 貸付金 | ¥60,000 |

| 未収入金 | ¥18,000 |

| 未収収益 | ¥900 |

| 売上高 | ¥860,000 |

| 受取利息 | ¥1,500 |

| S社からP社 |

| 買掛金 | ¥180,000 |

| 借入金 | ¥60,000 |

| 未払金 | ¥18,000 |

| 未払費用 | ¥900 |

| 仕入高(売上原価) | ¥860,000 |

| 支払利息 | ¥1,500 |

解答

売掛金と買掛金の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 180,000 | 売掛金 | 180,000 |

貸付金と借入金の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借入金 | 60,000 | 貸付金 | 60,000 |

未収入金と未払金の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払金 | 18,000 | 未収入金 | 18,000 |

未収収益と未払費用の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払費用 | 900 | 未収収益 | 900 |

売上高と売上原価の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上高 | 860,000 | 売上原価 | 860,000 |

受取利息と支払利息の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | 1,500 | 支払利息 | 1,500 |

解説

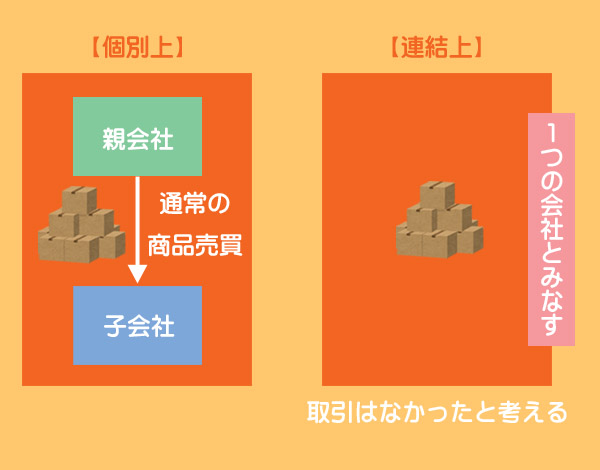

連結会計では、親会社と子会社を1つの会社とみなして連結財務諸表を作成します。

したがって連結財務諸表の作成上、連結会社相互間の債権・債務および連結会社相互間における商品売買その他の取引に係る項目は相殺消去しなければなりません。

売掛金と買掛金、売上高と売上原価の相殺消去

連結会社間で商品売買を行った場合、連結ベースでみると単に商品の保管場所が変わったにすぎず、何の取引も発生していないことになります。

そこで連結修正仕訳によって、「売掛金」と「買掛金」、「売上高」と「売上原価」をそれぞれ相殺消去して、取引がなかった状態(仕訳なしの状態)になるように修正します。

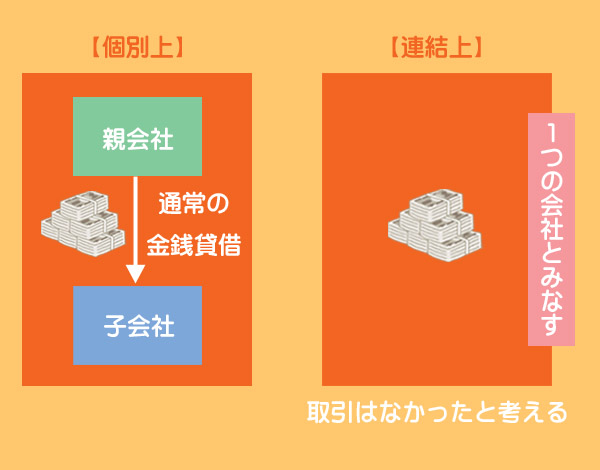

貸付金と借入金、受取利息と支払利息、未収収益と未払費用の相殺消去

連結会社間で金銭貸借などを行った場合、連結ベースでみると単に現金の保管場所が変わったにすぎず、何の取引も発生していないことになります。

そこで連結修正仕訳によって、「貸付金」と「借入金」をそれぞれ相殺消去して、取引がなかった状態(仕訳なしの状態)になるように修正します。

未収入金と未払金の相殺消去

上記以外にも、連結会社相互間の取引高およびその取引から生じた債権・債務等の残高があれば相殺消去します。