問題

次の資料にもとづいて、当期(×1年4月1日~×2年3月31)の連結財務諸表を作成するために必要な連結修正仕訳(内部取引高と債権債務の相殺消去)を示しなさい。

1.P社は、×1年3月31日にS社の発行済み株式総数の80%を¥200,000で取得して支配を獲得し、それ以降S社を連結子会社として連結財務諸表を作成している。

2.P社およびS社間の債権債務残高および取引高は、次のとおりであった。

| P社からS社 |

| 売掛金 | ¥66,000 |

| 買掛金 | ¥210,000 |

| 支払手形 | ¥2000,000 |

| 仕入高(売上原価) | ¥910,000 |

| 売上高 | ¥363,000 |

| S社からP社 |

| 買掛金 | ¥66,000 |

| 売掛金 | ¥210,000 |

| 受取手形 | ¥80,0000 |

| 売上高 | ¥910,000 |

| 仕入高(売上原価) | ¥363,000 |

残高に差異が生じているものは、次のような原因によるものと判明した。

S社がP社から受け取った手形¥200,000のうち、¥70,000は買掛金の支払いのため仕入先に裏書譲渡され、¥50,000は銀行で割り引かれた。この手形の割引による手形売却損¥240のうち、期末から満期日までの期間の額は¥160であった。なお、S社の手形売却損¥2,600はすべてP社から受け取った手形の割引によるものである。ただし、非支配株主に帰属する当期純利益への影響については修正しないものとする。

解答

売掛金と買掛金の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 276,000 | 売掛金 | 276,000 |

買掛金:P社¥210,000+S社¥66,000

売掛金:P社¥66,000+S社¥210,000

売上高と売上原価の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上高 | 1,273,000 | 売上原価 | 1,273,000 |

売上高:P社¥363,000+S社¥910,000

売上原価:P社¥910,000+S社¥363,000

手形取引の修正

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 80,000 | 受取手形 | 80,000 |

| 支払手形 | 50,000 | 借入金 | 50,000 |

| 支払利息 | 2,600 | 手形売却損 | 2,600 |

| 前払費用 | 160 | 支払利息 | 160 |

「借入金」は「短期借入金」でも可。

※一番上の仕訳が手許に保有している手形の修正、下の3つの仕訳が割引手形の修正となります。裏書手形の修正に係る仕訳は必要ありません。

解説

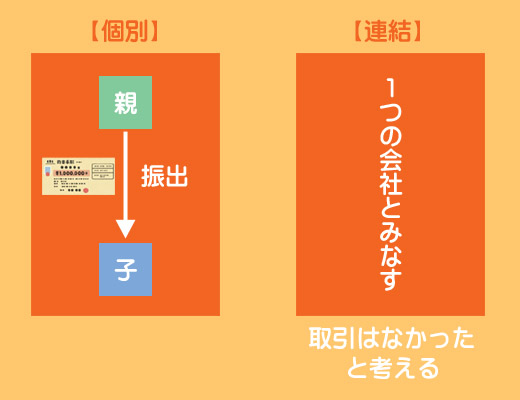

手許に保有している手形の修正

S社がP社から受け取った手形のうち、手許に保有している手形は¥80,000です(¥200,000ー裏書¥70,000ー割引¥50,000)。

連結会社間の手形の振出し(受取り)は、連結ベースでみると手形の保管場所が変わっただけで何の取引も行われていないことになります。

そこで、P社の支払手形とS社の受取手形を相殺消去して「仕訳なし」の状態に修正します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 80,000 | 受取手形 | 80,000 |

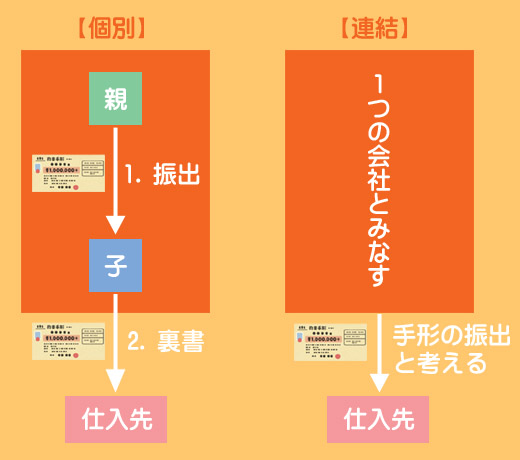

裏書譲渡した手形の修正

①個別上の仕訳を合算

S社とP社がそれぞれ個別上で行っている仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| P社 | 買掛金(対S社) | 70,000 | 支払手形 | 70,000 |

| S社 | 受取手形 | 70,000 | 売掛金(対P社) | 70,000 |

| S社 | 買掛金(対外部) | 70,000 | 受取手形 | 70,000 |

また、この仕訳を合算すると次のようになります。「P社のS社に対する買掛金」と「S社のP社に対する売掛金」は期中取引において既に消去されています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金(対S社) | 70,000 | 売掛金(対P社) | 70,000 |

| 買掛金(対外部) | 70,000 | 支払手形 | 70,000 |

②連結上あるべき仕訳

連結ベースでは、「1つの会社が外部に手形を振り出した」という取引になるので、この取引は通常の手形の振出しということになります。

したがって、連結上あるべき仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金(対外部) | 70,000 | 支払手形 | 70,000 |

③連結修正仕訳

①の仕訳を②の仕訳になるように修正しますが、どちらも同じ仕訳になるので修正仕訳の必要はありません。

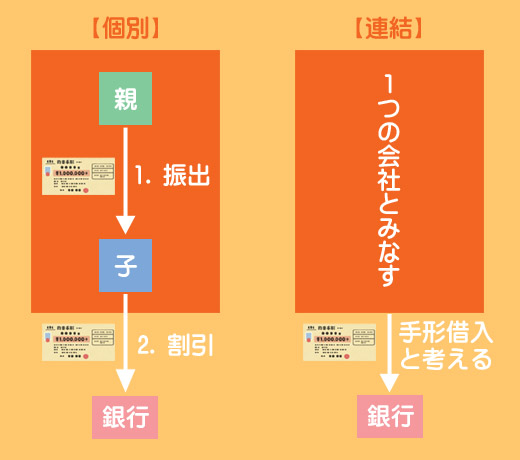

割引手形の修正

連結会社が振り出した手形を他の連結会社が割り引いた場合、連結ベースでは「1つの会社が借用証書の代わりに銀行へ手形を振り出してお金を借りた」ということになるので、この取引は手形借入金ということになります。

そこで、「支払手形」から「(短期)借入金」へ振り替える修正を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 50,000 | 借入金 | 50,000 |

また、「手形売却損」は手形の割引日から決済日までの利息に相当する金額を割引料として支払うものです。しかし、連結上は割引ではなく銀行からの借り入れとなるので、割引による「手形売却損」を、銀行からの借り入れによる「支払利息」へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 2,600 | 手形売却損 | 2,600 |

さらに、手形売却損のうち期末から満期日までの未経過分(当期に属さない金額)¥160は「前払費用」(前払利息)として繰り延べます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払費用 | 160 | 支払利息 | 160 |

本問では難易度の関係で「非支配株主に帰属する当期純利益への影響については修正しない」としていますが、子会社の「支払利息」が減少することにより子会社の利益が増加するので、本来であれば「非支配株主持分」を増加させる仕訳が必要になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払費用 | 160 | 支払利息 | 160 |

| 非支配株主に帰属する当期純利益 | 32 | 非支配株主持分(当期変動額) | 32 |

非支配株主に帰属する当期純利益:¥160×20%=¥32