問題

次の資料にもとづいて、以下に示す当期(×3年4月1日~×4年3月31日)の連結貸借対照表を作成しなさい。

【資料1】P社は親会社であり、子会社であるS1社とS2社の概要は次のとおりである。

(1)S1社の概要

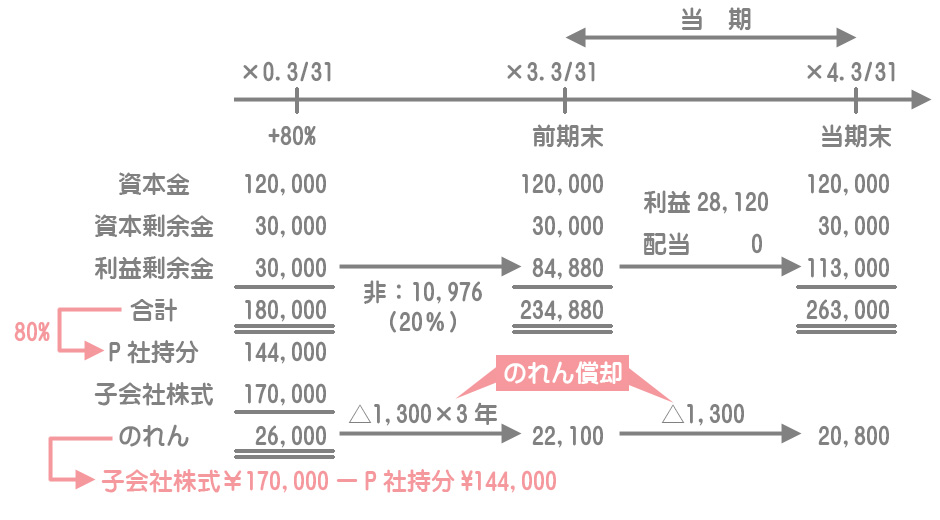

1.S1社は、P社が×0年3月31日にS社の発行済株式総数(5,000株)の80%を¥170,000で取得して支配を獲得し、それ以降P社はS1社を連結子会社として連結財務諸表を作成している。×0年3月31日のS1社の純資産の部は、資本金¥120,000、資本剰余金¥30,000、利益剰余金¥30,000であった。

2.S1社の当期純利益は¥28,120であった。なお、S1社は支配獲得後に配当を行っておらず、また、のれんは20年にわたり定額法で償却を行っている。

(2)S2社の概要

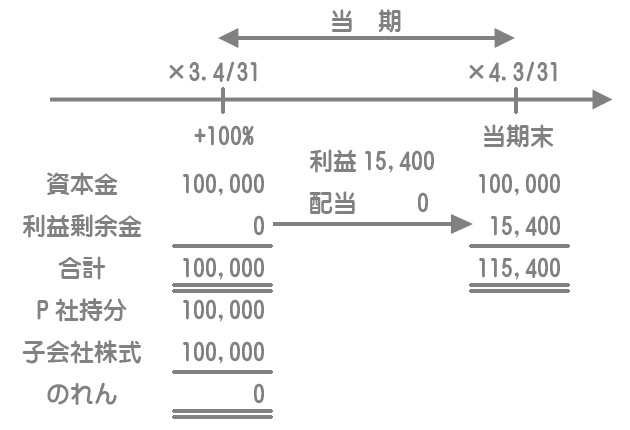

S2社は、P社の100%所有子会社として、資本金¥100,000で当期の期首(×3年4月1日)に設立された。

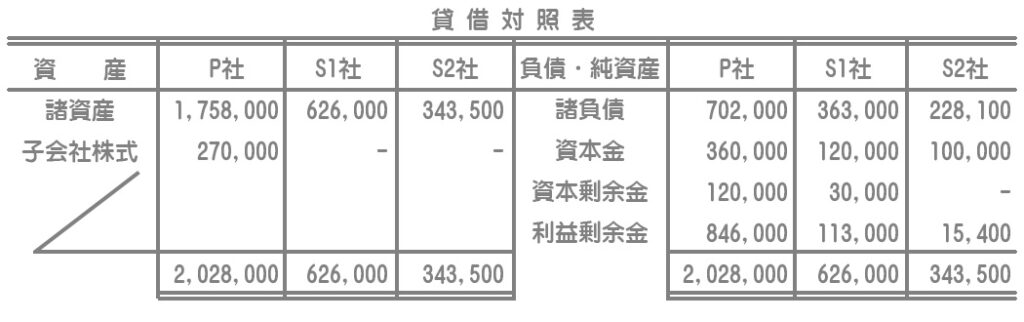

【資料2】当期の個別貸借対照表

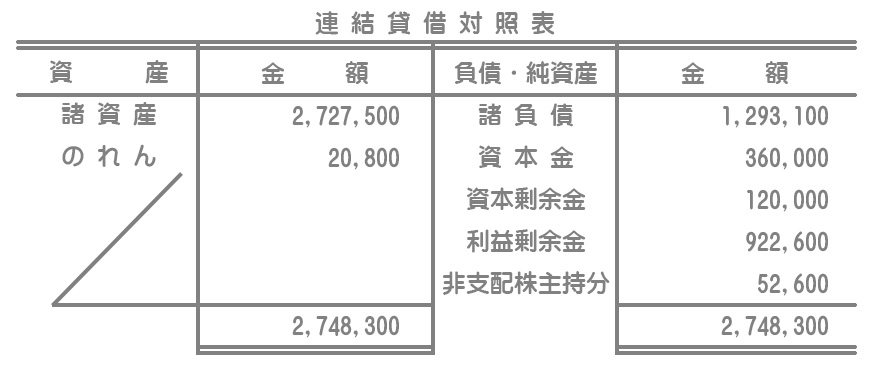

【連結貸借対照表】

解答

「利益剰余金」:個別BS(P¥846,000+S1¥113,000+S2¥15,400)ー¥44,876(開始仕訳)ー¥1,300(のれん償却)ー¥5,624(非支配株主に帰属する当期純利益)

「非支配株主持分」:¥46,976(開始仕訳)+¥5,624(子会社の当期純利益の振替)

※「利益剰余金」は貸借差額で計算したほうが簡単だと思います。

解説

子会社が2社になってもやることは同じです。それぞれの子会社について連結修正仕訳を1つずつ丁寧に見ていきましょう。

S1社にかかる資本連結「四天王」

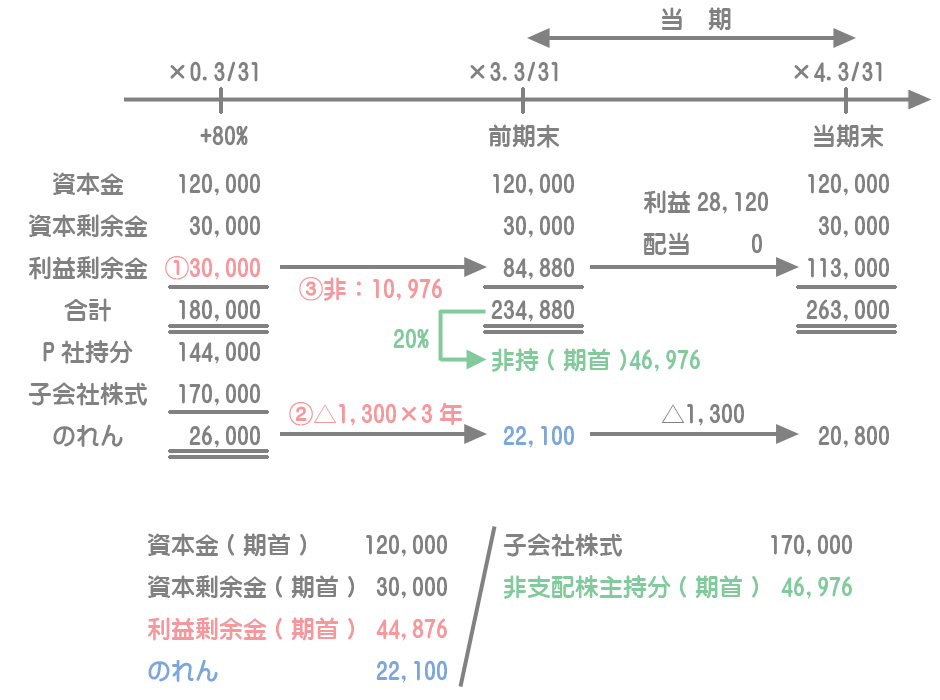

投資と資本の相殺消去(開始仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 120,000 | 子会社株式 | 170,000 |

| 資本剰余金 | 30,000 | 非支配株主持分 | 46,976 |

| 利益剰余金 | 44,876 | ||

| のれん | 22,100 |

1.タイムテーブルに必要な情報を記入していく

・前期末(×3年3月31日)における利益剰余金(期首残高)

個別B/Sの利益剰余金(期末残高)¥113,000ー当期純利益¥28,120=¥84,880

2.開始仕訳を作る

・開始仕訳の利益剰余金(当期首残高)の金額は次の合計額となります。

①支配獲得時の利益剰余金:¥30,000

②のれん償却(3年分):のれん発生額¥26,000÷20年×3年分=¥3,900

③支配獲得後に増加した利益剰余金のうち、非支配株主に帰属する部分:利益剰余金の増加額¥54,880×非支配株主持分割合20%=¥10,976

開始仕訳は、支配獲得日から前期末までの3年間の連結修正仕訳をすべて合算したものです。これを仕訳で見てみましょう。

①支配獲得日の投資と資本の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 120,000 | S社株式 | 170,000 |

| 資本剰余金 | 30,000 | 非支配株主持分 | 36,000 |

| 利益剰余金 | 30,000 | ||

| のれん | 26,000 |

②のれんの償却(3年分)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金 (のれん償却) | 3,900 | のれん | 3,900 |

③利益剰余金の増加額(3年分)にかかる修正

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金 | 10,976 | 非支配株主持分 | 10,976 |

利益剰余金の増加(利益):子会社の利益のうち、非支配株主に帰属する部分(「非支配株主に帰属する当期純利益」)は連結上の利益剰余金とはならず、「非支配株主持分」の増加とします。したがって、この金額を利益剰余金からマイナスします。

つまり、子会社の利益剰余金の純増加額¥54,880(利益)に非支配株主割合(20%)を掛けたものが、利益剰余金のマイナス(「非支配株主持分」のプラス)となるわけです。

のれんの償却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 1,300 | のれん | 1,300 |

のれん発生額¥26,000÷20年=¥1,300

子会社の当期純利益の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 5,624 | 非支配株主持分 | 5,624 |

S社の当期純利益¥28,120×非支配株主持分割合20%=¥5,624

子会社の配当金の修正

S1社は配当を行っていないので、配当金にかかる連結修正仕訳は必要ありません。

S2社にかかる資本連結「四天王」

投資と資本の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 100,000 | 子会社株式 | 100,000 |

P社はS2社の発行済み株式のすべてを引き受けており、S2社はそのすべてを「資本金」としているため、S2社株式(子会社株式)の取得原価は¥100,000ということになります。

のれんの償却

P社はS2社の株式を発行と同時に取得しているため、のれんは発生しません。したがって、当然ながらのれんの償却は必要ありません。

子会社の当期純利益の振替

S2社は、P社の100%子会社なので非支配株主は存在しません。したがって、子会社の当期純利益の振替は必要ありません。

子会社の配当金の修正

S2社は当期首に設立されており、配当可能な剰余金が存在しないため当期において配当は行っていません。したがって、子会社の配当金の修正は必要ありません。