問題

以下の資料に基づいて、【資料3】決算整理後残高試算表を完成させなさい。

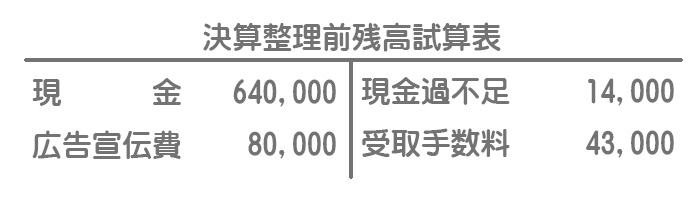

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

決算において現金過不足の原因を調査したところ、以下の事項が判明した。なお、原因が判明しなかったものについては、雑損または雑益として処理する。

- 広告宣伝費の支払額:¥5,000の記帳漏れ

- 手数料の受取額:¥18,000の記帳漏れ

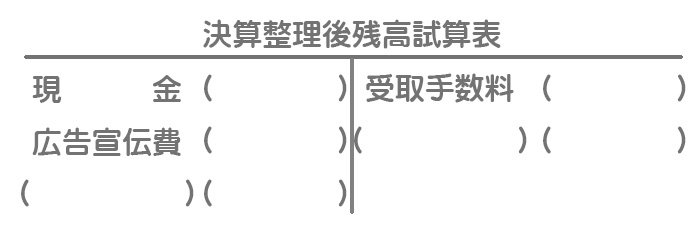

【資料3】決算整理後残高試算表(一部)

※不要な( )は空欄のままにしておくこと。

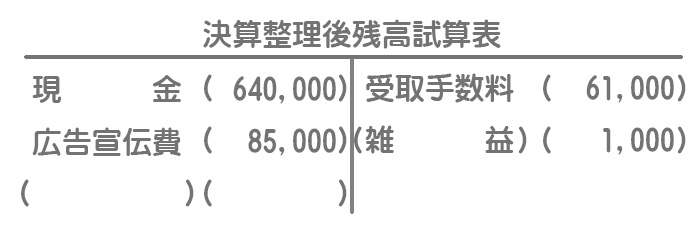

解答

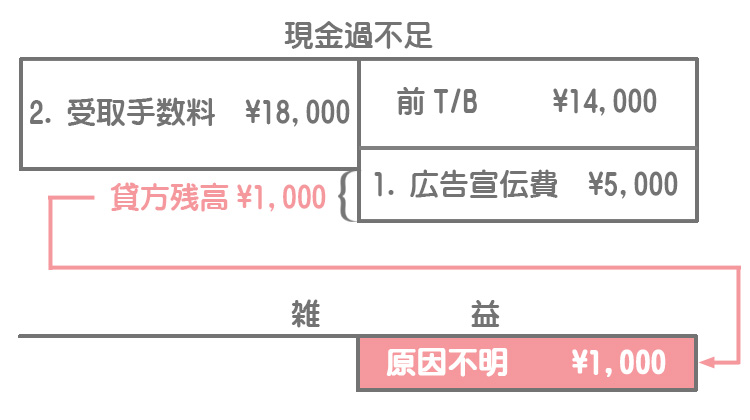

解説

期中の処理(処理済み)

期中には次のような仕訳を行っています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 14,000 | 現金過不足 | 14,000 |

決算時の処理

原因が判明したときの仕訳は次の順番で考えてください。

ⅰ.まず原因が判明した勘定科目を借方又は貸方に記入します。

【資料2】1.の「広告宣伝費」は費用なので借方、2.の「受取手数料」は収益なので貸方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 広告宣伝費 | 5,000 | ||

| 2 | 受取手数料 | 18,000 |

ⅱ.次に、貸借反対側に「現金過不足」を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 広告宣伝費 | 5,000 | 現金過不足 | 5,000 |

| 2 | 現金過不足 | 18,000 | 受取手数料 | 18,000 |

雑損への振替え

上の仕訳の結果、現金過不足は¥1,000の貸方残高となります。これは原因が判明しなかった分なので「雑益」に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金過不足 | 1,000 | 雑益 | 1,000 |

決算整理仕訳

以上より、決算整理仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金過不足 | 14,000 | 受取手数料 | 18,000 |

| 広告宣伝費 | 5,000 | 雑益 | 1,000 |