問題

以下の各取引について仕訳しなさい。ただし、勘定科目は次の中から最も適当と思われるものを選ぶこと。なお、当社は複数の金融機関を利用しているため口座ごとに勘定を設定している。また、取引銀行とは¥300,000を限度額とする当座借越契約を結んでいる。

| 現金 | 当座預金A銀行 | 当座預金B銀行 | 売掛金 |

| 買掛金 | 当座借越 | 仕入 | 売上 |

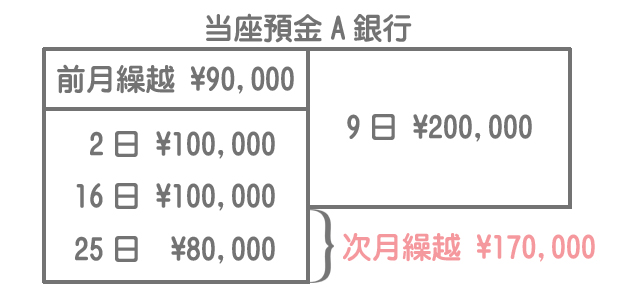

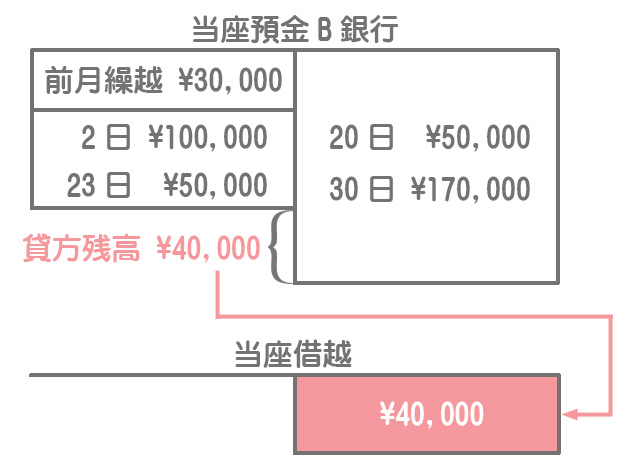

【資料】3月の取引(当座預金の前月繰越額:A銀行¥90,000(借方) B銀行¥30,000(借方))

2日:A銀行とB銀行のそれぞれの当座預金に現金¥100,000を預け入れた。

9日:商品¥200,000を仕入れ、代金は小切手を振り出して支払った(当座預金A銀行口座から引落し)。

16日:商品¥100,000を売り上げ、代金は他社振出しの小切手で受け取り、ただちにA銀行の当座預金に預け入れた。

20日:商品¥50,000を仕入れ、代金は小切手を振り出して支払った(当座預金B銀行口座から引落し)。

23日:商品¥110,000を売り上げ、代金のうち¥50,000は20日に当社が振り出した小切手で受け取り、残額は他社振出しの小切手で受け取った。

25日:売掛金の代金¥80,000が当座預金A銀行口座に入金された。

30日:買掛金¥170,000を当座預金B銀行口座から支払った。

31日:決算にあたり、当座借越について適切な勘定へ振り替える。

解答

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 2日 | 当座預金A銀行 | 100,000 | 現金 | 200,000 |

| 当座預金B銀行 | 100,000 | |||

| 9日 | 仕入 | 200,000 | 当座預金A銀行 | 200,000 |

| 16日 | 当座預金A銀行 | 100,000 | 売上 | 100,000 |

| 20日 | 仕入 | 50,000 | 当座預金B銀行 | 50,000 |

| 23日 | 当座預金B銀行 | 50,000 | 売上 | 110,000 |

| 現金 | 60,000 | |||

| 25日 | 当座預金A銀行 | 80,000 | 売掛金 | 80,000 |

| 30日 | 買掛金 | 170,000 | 当座預金B銀行 | 170,000 |

| 31日 | 当座預金B銀行 | 40,000 | 当座借越 | 40,000 |

解説

複数の普通預金口座や当座預金口座等を開設している場合、それらの管理のために口座の種類や銀行名などを勘定科目として使用することがあります。

当座預金A銀行勘定について

当座預金A銀行勘定は借方残高となり、この金額が次期繰越額となります。

当座預金B銀行勘定について

当座預金B銀行勘定は貸方残高(マイナスの状態)となります。この金額が当座借越を表すので、決算においてこれを当座借越勘定へ振り替えます。

なお、本問とは関係ありませんが、翌期首には次のような再振替仕訳を行うことも忘れないように注意しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座借越 | 40,000 | 当座預金B銀行 | 40,000 |