問題

次の5月中の取引にもとづいて、以下の各問いに答えなさい。なお、当社では商品の払出単価の計算方法として移動平均法を採用している。

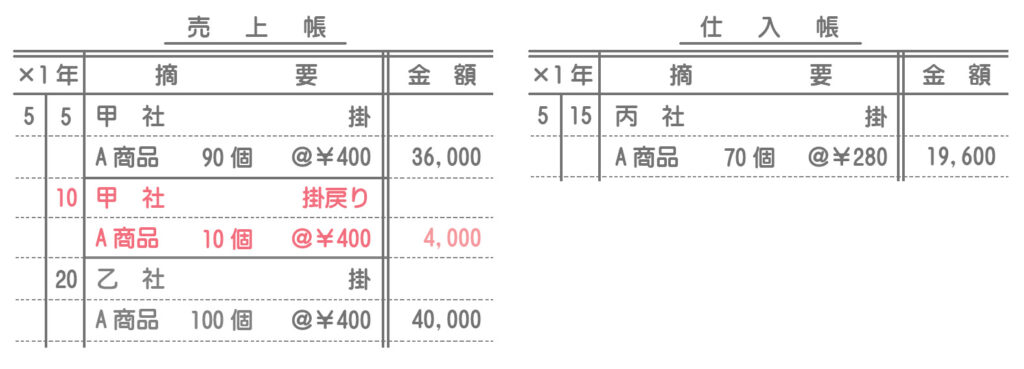

【資料】売上帳と仕入帳

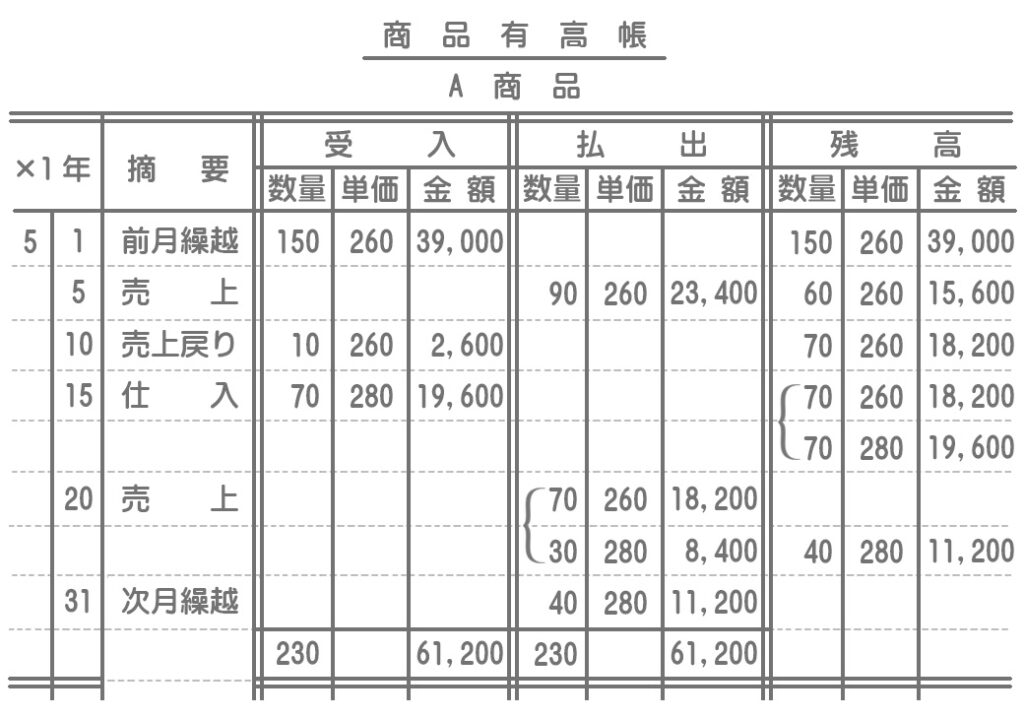

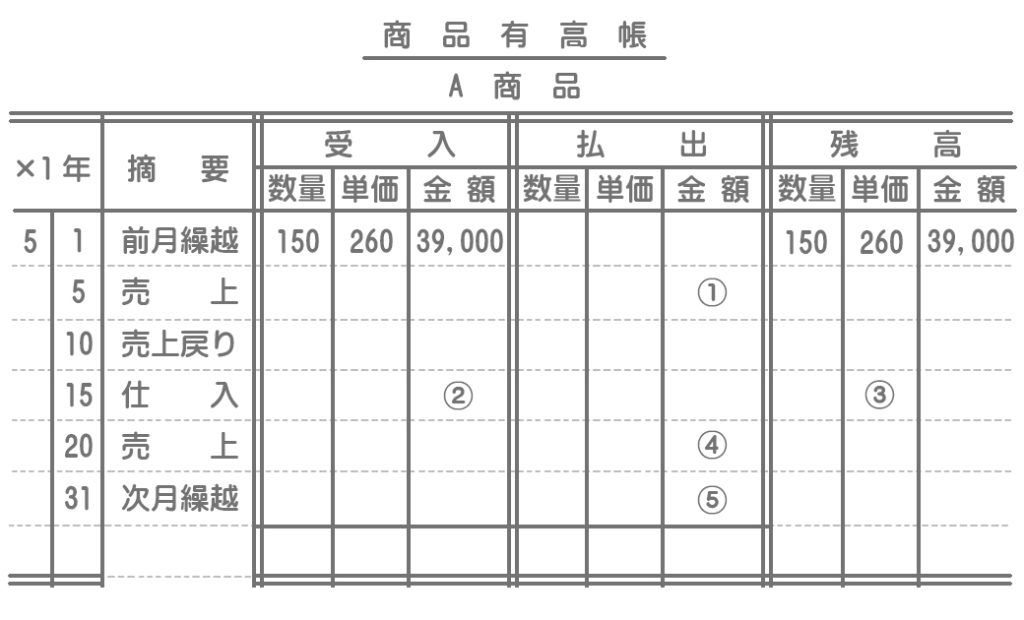

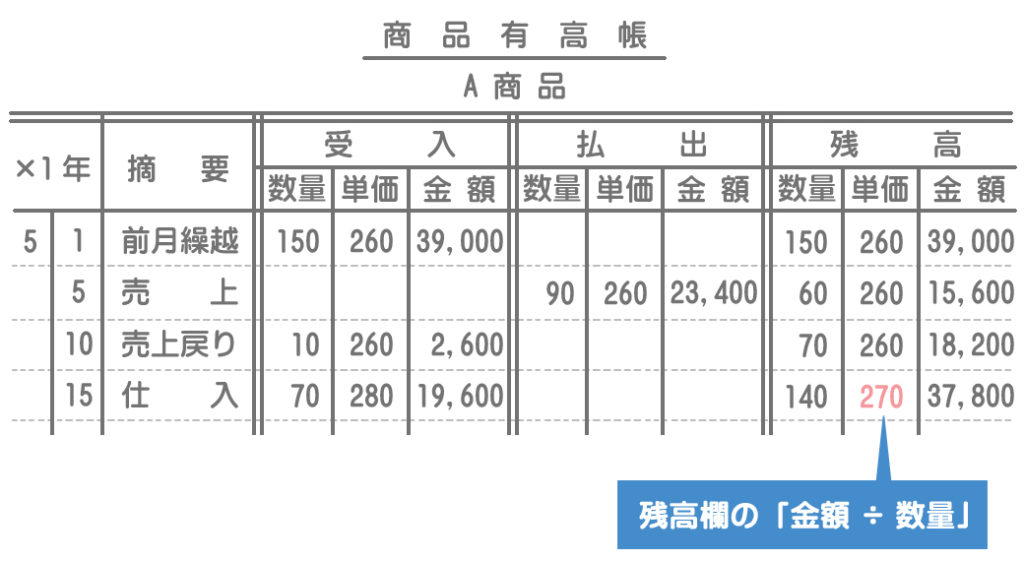

【問1】以下の商品有高帳の①~⑤に入る金額を答えなさい。なお、売上戻りについては受入欄に記入すること。

【問2】5月のA商品の売上総利益(純売上高から売上原価を差し引いたもの)を答えなさい。

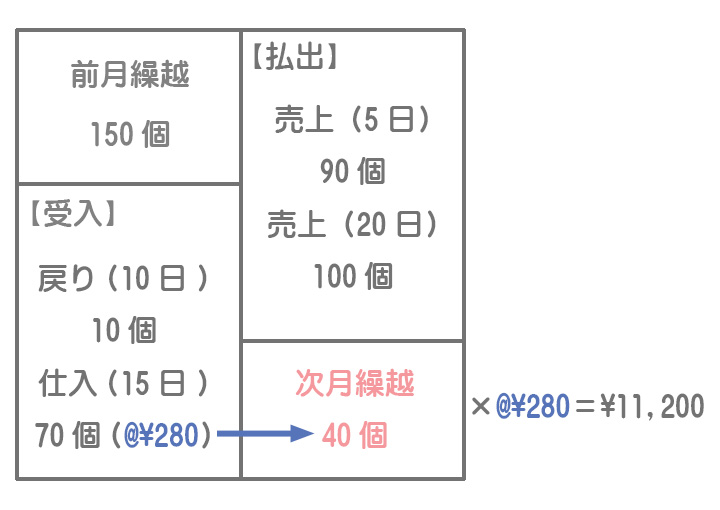

【問3】仮に先入先出法を採用していた場合、5月のA商品の次月繰越高はいくらになるか答えなさい。

解答

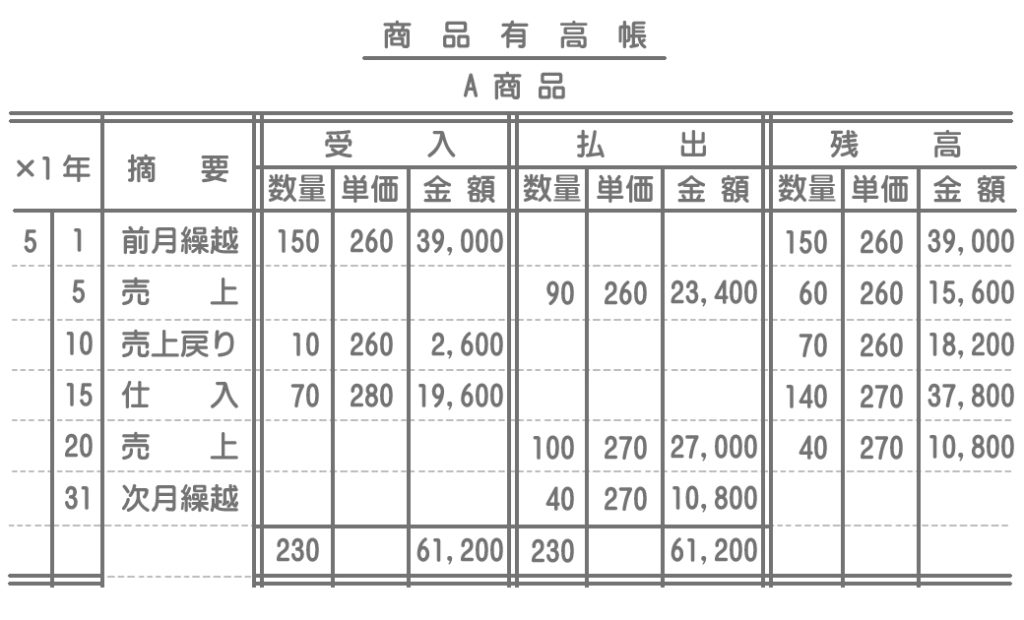

①23,400、②19,600、③270、④27,000、⑤10,800

解説

移動平均法とは、新しい商品を仕入れるたびに平均単価を計算し、この平均単価を次に販売する商品の払出単価とする方法をいいます。

移動平均法による商品有高帳の記入は次のようになります。

注意すべき点は次のとおりです。

商品有高帳は、すべて(払出欄も)原価で記入するということに注意してください。

まず残高欄に数量と金額を記入して、その残高欄の「金額÷数量」で平均単価を計算します。

直前の平均単価(@¥270)を使って払出金額を計算します。

次期繰越は、残高欄の金額・数量をそのまま払出欄に記入します。これにより、受入欄の合計と払出欄の合計が一致します。

解答

A商品の売上総利益:¥24,200

解説

問題文にあるとおり、売上総利益は純売上高から売上原価を差し引いて計算します。

純売上高の計算

純売上高とは、総売上高(売上高の総額)から返品等を控除したものをいいます。売上高は売価で計算していきます。

=総売上高¥76,000

=純売上高¥72,000

売上原価の計算

売上原価は、商品販売時(5日と20日)における商品有高帳の払出欄の金額から売上戻りの金額を差し引いたものとなります。売上原価はもちろん原価で計算していきます。

=売上原価¥47,800

売上総利益の計算

=売上総利益¥24,200

解答

A商品の次月繰越高:¥11,200

解説

先入先出法は、古い商品(先に仕入れた商品)から順番に払い出していく(販売していく)と仮定して払出単価を計算する方法です。

ということは、逆に考えると新しい商品から順番に残っていくことになります。

したがって、月末商品はすべて15日仕入分の@¥280で構成されていることになります。

なお、先入先出法によって商品有高帳を作成すると次のようになります。