問題

当社では商品売買に関する取引について三分法によって記帳している。次の資料に基づいて、以下の問いに答えなさい。なお、同じ日付の取引は別個の取引ではなく、1つの取引を転記したものである。

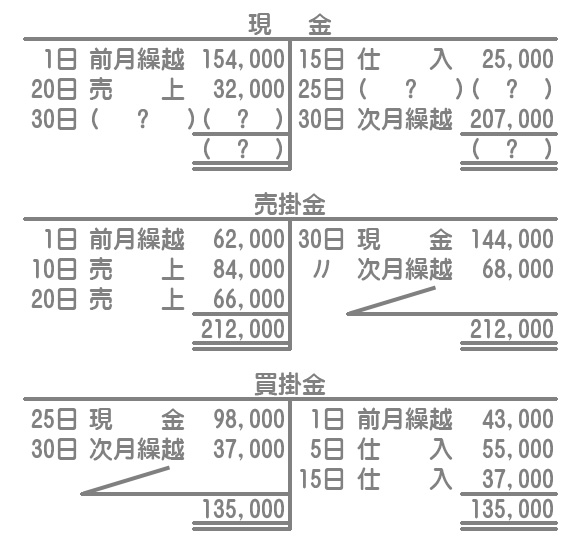

【資料】6月中における商品売買の取引に関する勘定記入

(問)次の日付の取引の仕訳を示しなさい。

- 6月5日

- 6月10日

- 6月15日

- 6月20日

- 6月25日

- 6月30日

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 仕入 | 55,000 | 買掛金 | 55,000 |

| 2 | 売掛金 | 84,000 | 売上 | 84,000 |

| 3 | 仕入 | 62,000 | 現金 | 25,000 |

| 買掛金 | 37,000 | |||

| 4 | 現金 | 32,000 | 売上 | 98,000 |

| 売掛金 | 66,000 | |||

| 5 | 買掛金 | 98,000 | 現金 | 98,000 |

| 6 | 現金 | 144,000 | 売掛金 | 144,000 |

解説

6月5日の取引(掛仕入)

勘定記入から5日の取引を探すと買掛金勘定の貸方にあります。買掛金は負債(貸借対照表の貸方)の項目なので、この取引によって買掛金が増加したことになります。また、相手勘定科目は仕入となっているので借方には仕入勘定を記入します。

6月10日の取引(掛売上)

10日の取引は売掛金勘定の借方にあります。売掛金は資産(貸借対照表の借方項目)なので、この取引によって売掛金が増加したことを表します。また、相手勘定科目は売上となっているので貸方には売上勘定を記入します。

6月15日の取引(現金と掛けによる仕入)

15日の取引は現金勘定の貸方と買掛金勘定の貸方にあります。相手科目はともに仕入なので、この取引は現金支払いと掛けによる仕入取引ということになります。

6月20日の取引(現金と掛けによる売上)

20日の取引は現金勘定の借方と売掛金勘定の借方にあります。相手科目はともに売上なので、この取引は現金受取りと掛けによる売上取引ということになります。

6月25日の取引(買掛金の支払)

25日の取引は現金勘定の貸方および買掛金勘定の借方にあるので、これは現金による買掛金の支払であることがわかります。

6月30日の取引(売掛金の回収)

30日の取引は現金勘定の借方および売掛金勘定の貸方にあるので、これは現金による売掛金の回収であることがわかります。