問題

次の資料にもとづいて以下の各問いに答えなさい。なお、会計期間は3月31日を決算日とする1年間である。

【資料】

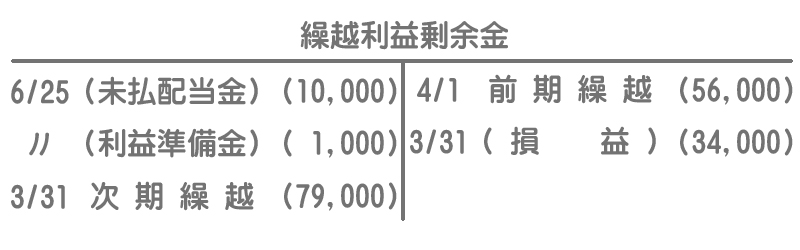

- 繰越利益剰余金の前期繰越額は¥56,000であった。

- 6月25日、株主総会において剰余金の処分(株主への配当金¥10,000、利益準備金の積み立て¥1,000)が承認された。

- 当期純利益は¥34,000であった。

【問1】次の繰越利益剰余金勘定に記入しなさい。

【問2】次のそれぞれの金額を答えなさい。

①決算整理前残高試算表における繰越利益剰余金

②決算整理後残高試算表における繰越利益剰余金

③貸借対照表における繰越利益剰余金

解答

解説

繰越利益剰余金に関連する仕訳は次のとおりです。

株主総会(6/25)

処分した金額だけ繰越利益剰余金が減少します。これは期中の取引となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 11,000 | 未払配当金 | 10,000 |

| 利益準備金 | 1,000 |

資本振替(3/31)

当期純利益の金額だけ繰越利益剰余金が増加します。これは決算手続となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 34,000 | 繰越利益剰余金 | 34,000 |

MEMO

当期純利益は損益勘定の貸借差額で算定され、それを繰越利益剰余金勘定へ振り替えます。解答

①決算整理前残高試算表における繰越利益剰余金:¥45,000

②決算整理後残高試算表における繰越利益剰余金:¥45,000

③貸借対照表における繰越利益剰余金:¥79,000

解説

当期純利益を損益勘定から繰越利益剰余金勘定へ振り替える仕訳(資本振替)は、決算整理を行った後(後T/B作成後)に行われるので、繰越利益剰余金勘定の金額は前T/Bと後T/Bとで同じになります。

したがって、前T/Bと後T/Bにおける繰越利益剰余金勘定の金額は、前期繰越額(¥56,000)から剰余金の処分額(¥11,000)を差し引いたものとなります。

なお、貸借対照表における繰越利益剰余金は、後T/B(もしくは前T/B)の金額に当期純利益を加算したものとなります。