問題

次の各取引について伝票へ記入しなさい。ただし、いったん全額を掛け取引とする方法と取引を分解する方法のいずれを採用しているかは取引ごとに異なる。

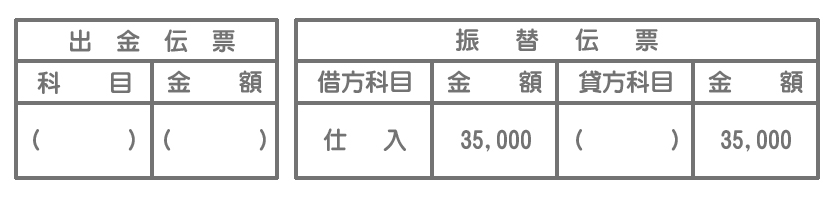

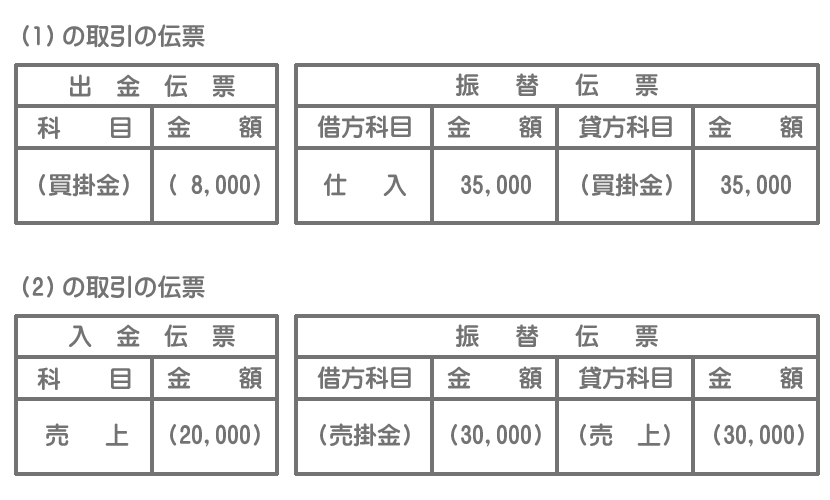

(1)商品¥35,000を仕入れ、代金のうち¥8,000は現金で支払い、残額は掛けとした。

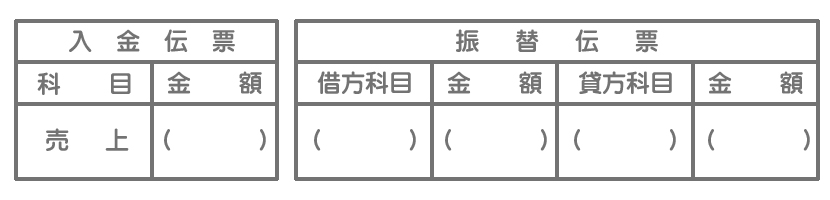

(2)商品¥50,000を売り上げ、代金のうち¥20,000は同店振出しの小切手で受け取り、残額は掛けとした。

解答

解説

いったん全額を掛け取引とする方法と取引を分解する方法のいずれを採用しているかを判断するために、まず2つの方法によって仕訳を考えます。

(1)の取引

全額を掛け取引とする方法

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 振替伝票 | 仕入 | 35,000 | 買掛金 | 35,000 |

| 出金伝票 | 買掛金 | 8,000 | 現金 | 8,000 |

取引を分解する方法

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 振替伝票 | 仕入 | 27,000 | 買掛金 | 27,000 |

| 出金伝票 | 仕入 | 8,000 | 現金 | 8,000 |

MEMO

振替伝票における金額が仕入代金の全額¥35,000となっていることから、いったん全額を掛け取引とする方法を採用していることがわかります。(2)の取引

全額を掛け取引とする方法

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 振替伝票 | 売掛金 | 50,000 | 売上 | 50,000 |

| 入金伝票 | 現金 | 20,000 | 売掛金 | 20,000 |

取引を分解する方法

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 振替伝票 | 売掛金 | 30,000 | 売上 | 30,000 |

| 入金伝票 | 現金 | 20,000 | 売上 | 20,000 |

MEMO

入金伝票における相手科目が「売上」となっていることから、取引を分解する方法を採用していることがわかります。