問題

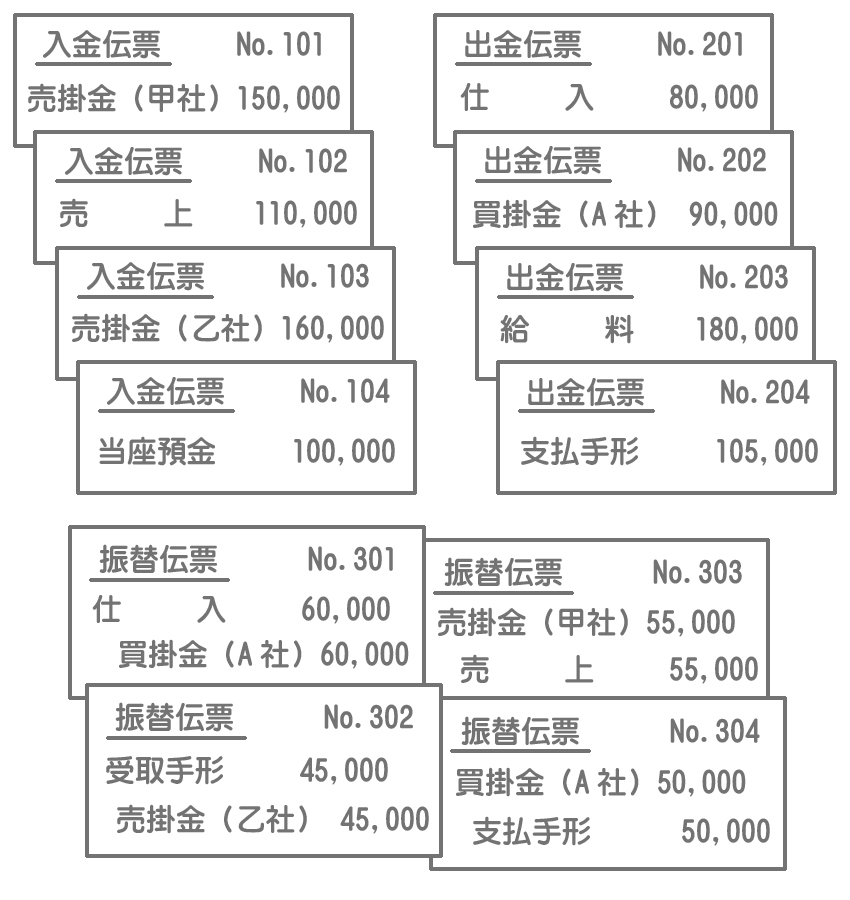

当社(3伝票制を採用)の4月1日における伝票は次のとおりであった。これにもとづいて仕訳日計表を作成し、総勘定元帳(売掛金勘定と買掛金勘定)および得意先元帳の諸勘定に転記しなさい。なお、仕訳日計表の元丁欄については資料から判明するもののみ記入すること。

【4月1日における伝票】

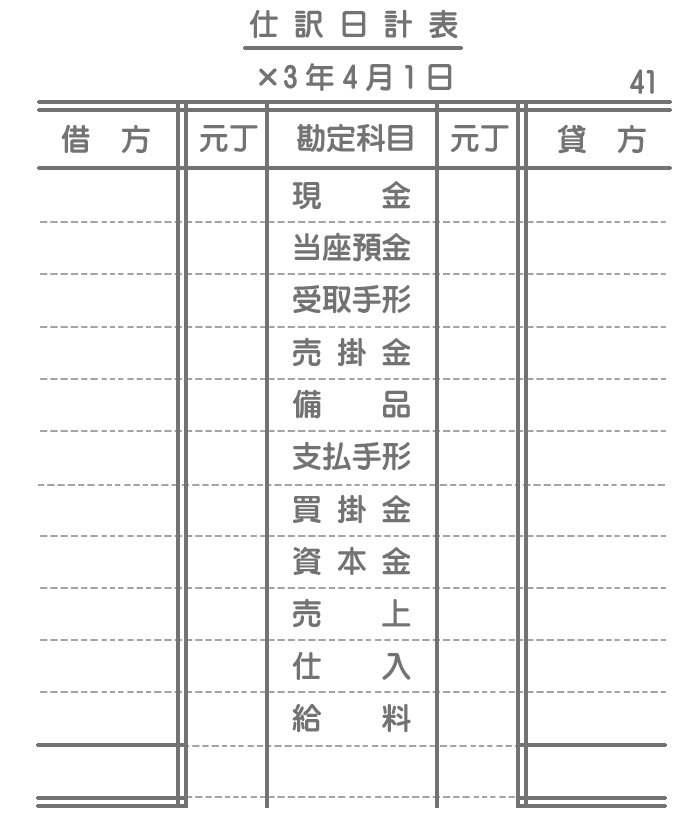

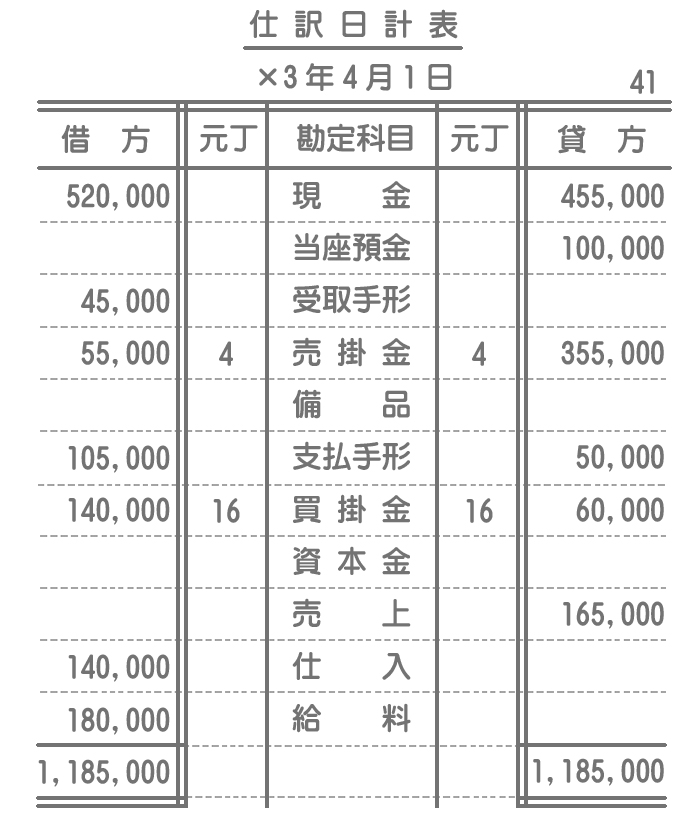

【仕訳日計表】

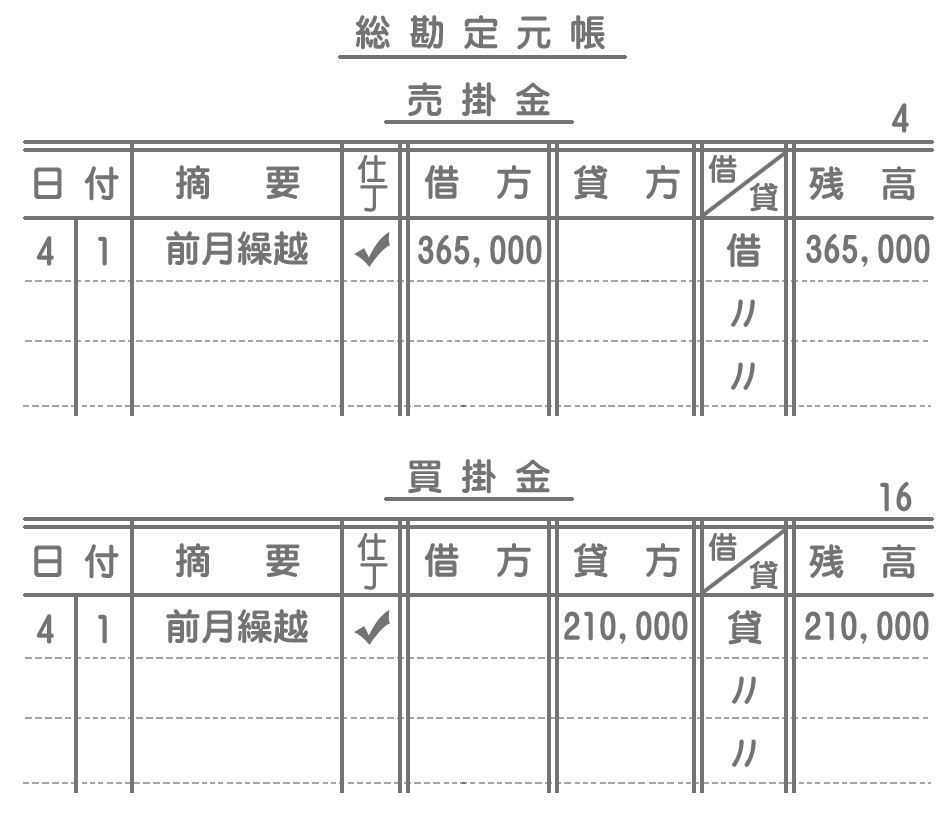

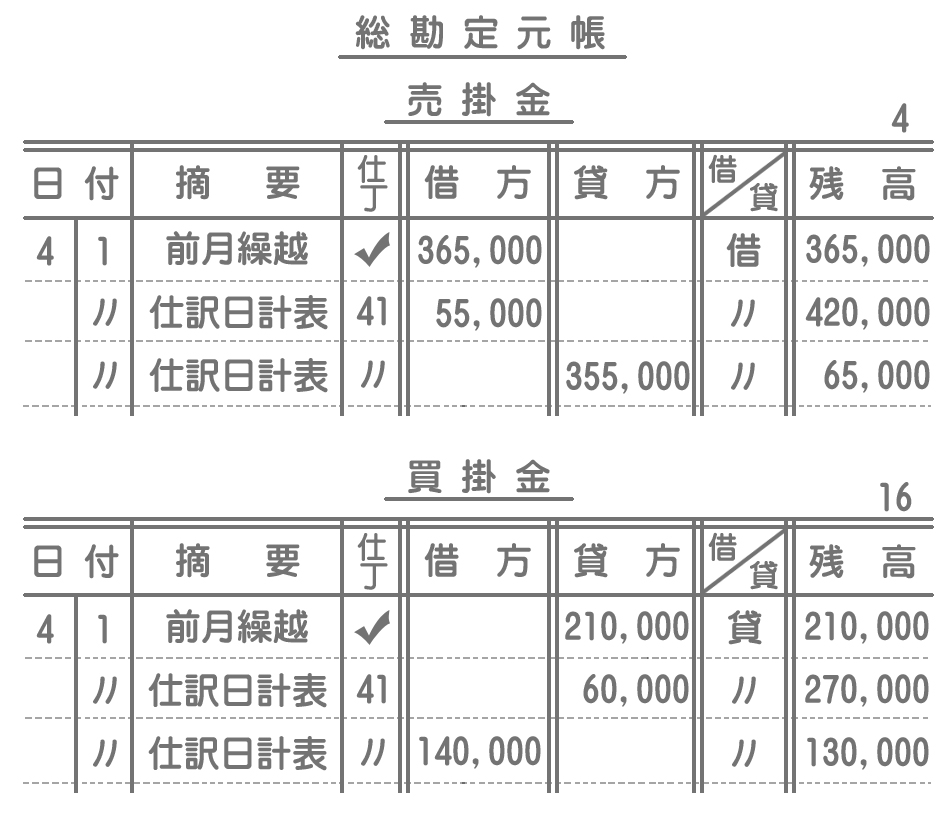

【総勘定元帳】

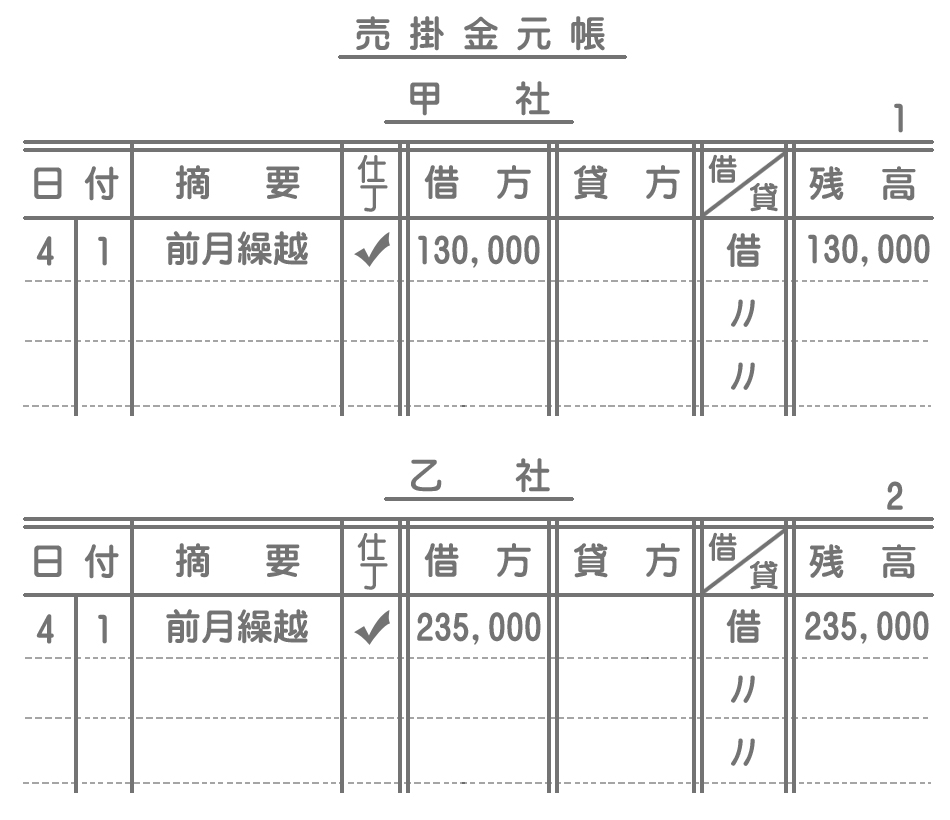

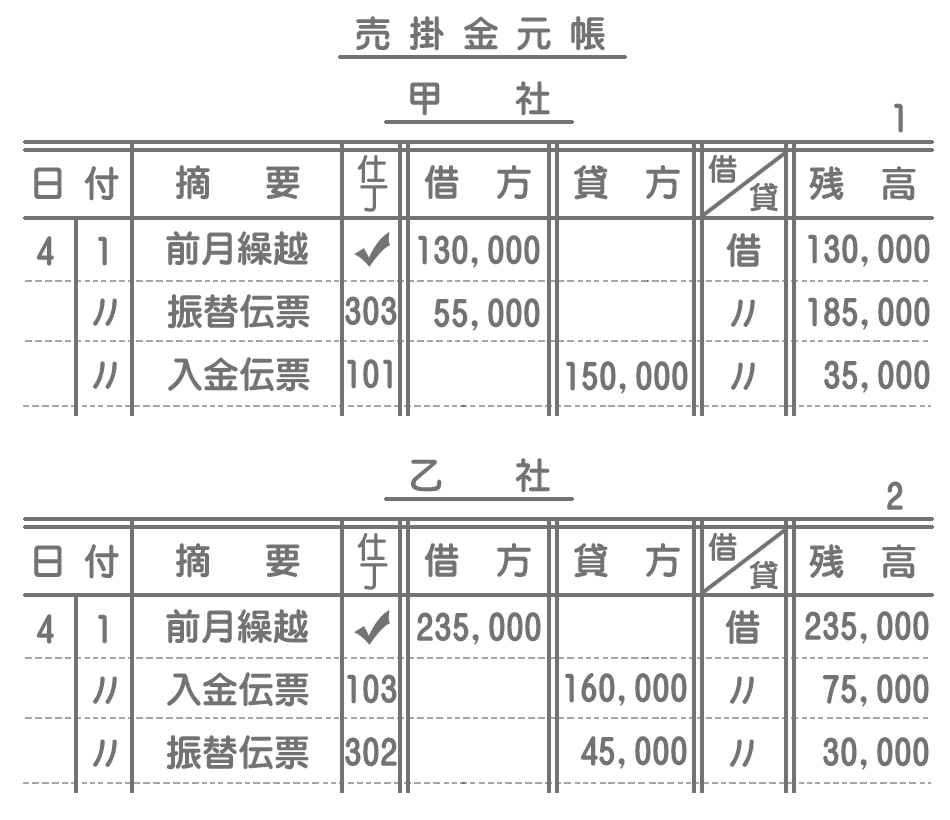

【売掛金元帳】

解答

仕訳日計表

総勘定元帳

売掛金元帳

解説

仕訳日計表の作成問題の基本的な解き方としては、伝票の記入から1つづ仕訳を起こしていきます。量は多くなりますが、それぞれの仕訳自体はとても簡単なので、面倒くさがらずに丁寧に仕訳をしていきましょう。

MEMO

本問では得意先元帳への記入も行わなければならないので、売掛金については得意先も記入しておくと便利です。仕訳

入金伝票

| 伝票番号 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 101 | 現金 | 520,000 | 売掛金(甲) | 150,000 |

| 102 | 売上 | 110,000 | ||

| 103 | 売掛金(乙) | 160,000 | ||

| 104 | 当座預金 | 100,000 |

MEMO

入金伝票は借方がすべて現金勘定なので最後にまとめて書くと時間が節約できます。出金伝票

| 伝票番号 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 201 | 仕入 | 80,000 | 現金 | 455,000 |

| 202 | 買掛金 | 90,000 | ||

| 203 | 給料 | 180,000 | ||

| 204 | 支払手形 | 105,000 |

MEMO

出金伝票は貸方がすべて現金勘定なので最後にまとめて書くと時間が節約できます。振替伝票

| 伝票番号 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 301 | 仕入 | 60,000 | 買掛金 | 60,000 |

| 302 | 受取手形 | 45,000 | 売掛金(乙) | 45,000 |

| 303 | 売掛金(甲) | 55,000 | 売上 | 55,000 |

| 304 | 買掛金 | 50,000 | 支払手形 | 50,000 |

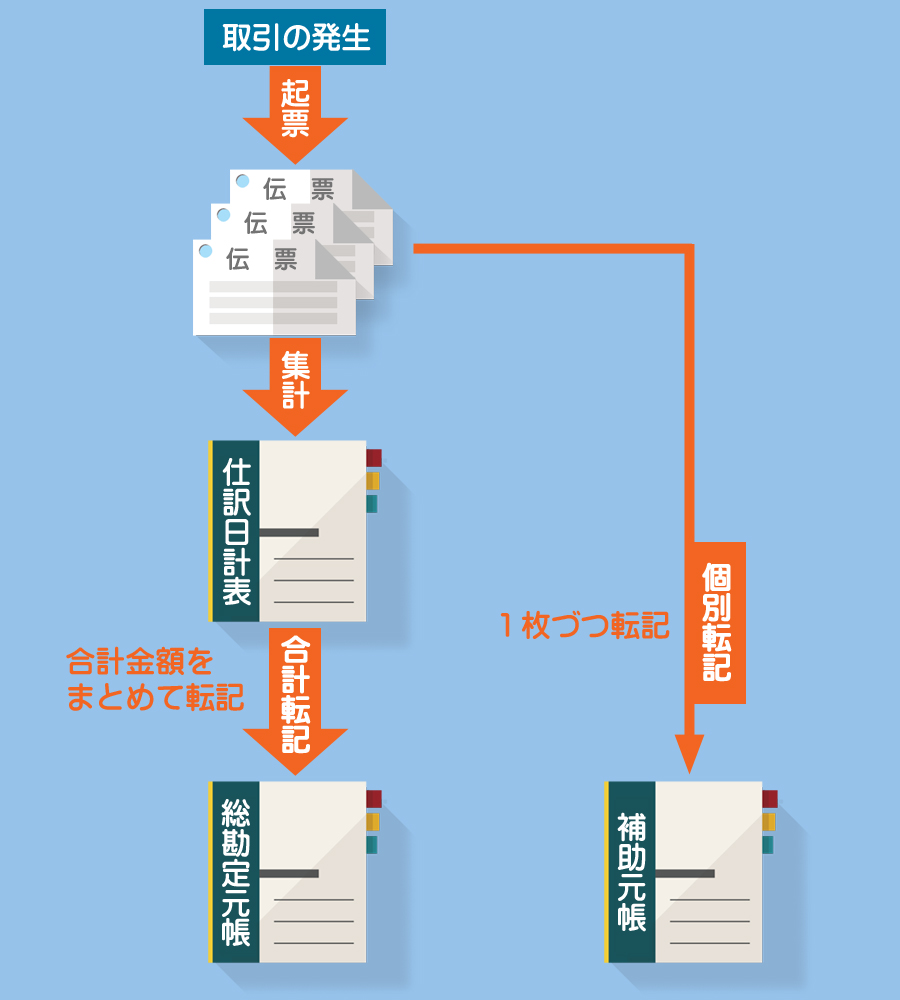

仕訳日計表の作成

次に仕訳日計表を作成します。上で行った仕訳の勘定科目を丁寧に集計していってください。借方の合計金額は仕訳日計表の借方に、貸方の合計金額は仕訳日計表の貸方に記入します。

注意

集計漏れや2重計上がないように注意しましょう。総勘定元帳および売掛金元帳への転記

総勘定元帳へは仕訳日計表から合計転記します。また、摘要欄には「仕訳日計表」と記入し、仕丁欄には仕訳日計表のページ数を記入します。一方、売掛金元帳へは各伝票から個別転記します。また、摘要欄には伝票の種類を記入し、仕丁欄には伝票番号を記入します。

MEMO

記入の順番に決まりはありませんが、通常は残高がマイナスにならないように記入していきます。