問題

次の各証ひょうにもとづいて必要な仕訳を示しなさい。ただし、勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 普通預金 | 仮払法人税等 | 仮払消費税 |

| 未収還付消費税 | 仮受消費税 | 未払法人税等 |

| 未払消費税 | 租税公課 | 法人税、住民税及び事業税 |

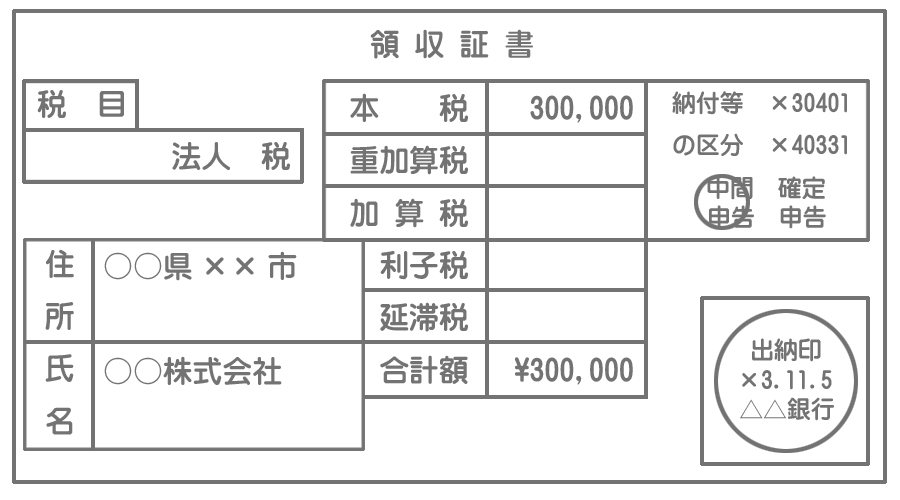

【問1】以下の納付書にもとづき、当社の普通預金口座から法人税を振り込んだ。

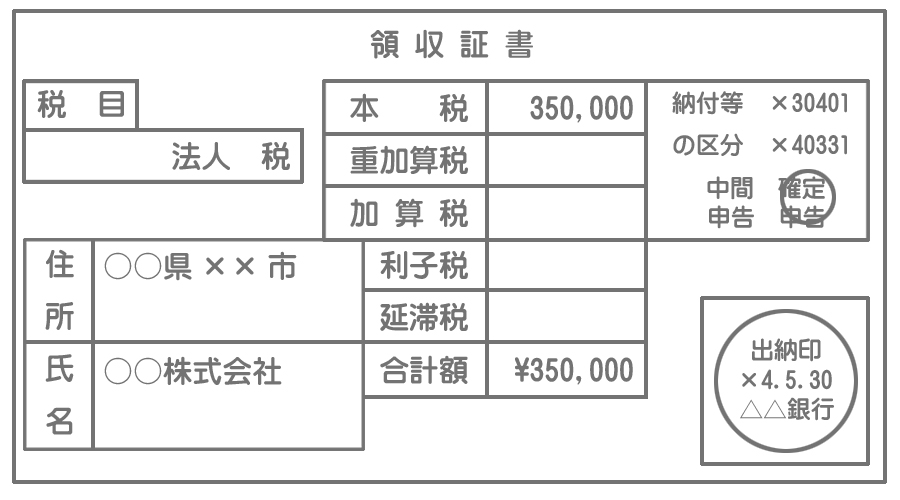

【問2】以下の納付書にもとづき、当社の普通預金口座から法人税を振り込んだ。

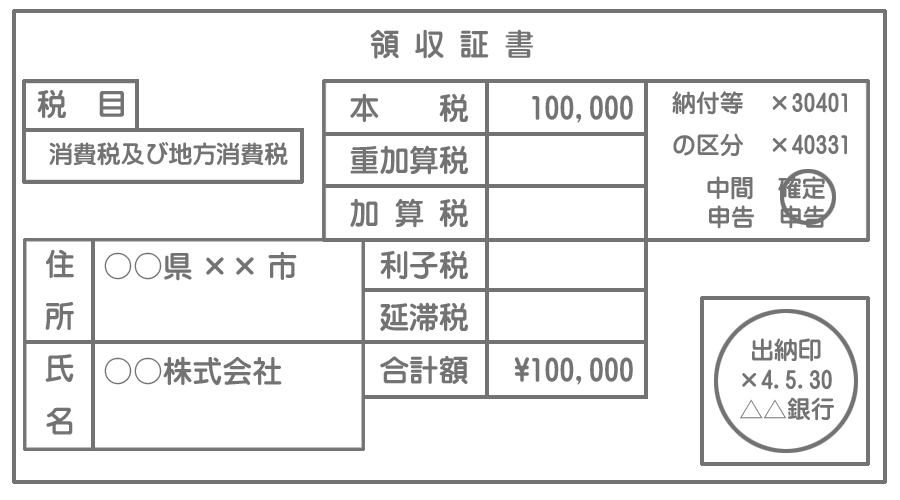

【問3】以下の納付書にもとづき、当社の普通預金口座から消費税を振り込んだ。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮払法人税等 | 300,000 | 普通預金 | 300,000 |

解説

法人税等の中間納付額は「仮払法人税等」(資産)で処理しておきます。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払法人税等 | 350,000 | 普通預金 | 350,000 |

解説

確定申告による納付額が¥350,000なので、前期末の決算において次のような仕訳を行っていることがわかります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | 650,000 | 仮払法人税等 | 300,000 |

| 未払法人税等 | 350,000 |

法人税等を納付したときは前期末に計上している「未払法人税等」(負債)を取り崩します。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払消費税 | 100,000 | 普通預金 | 100,000 |

解説

消費税の納付額が¥100,000なので、前期末の決算において次のような仕訳をしています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | ××× | 仮払消費税 | ××× |

| 未払消費税 | 100,000 |

消費税を納付したときは前期末に計上している「未払消費税」(負債)を取り崩します。