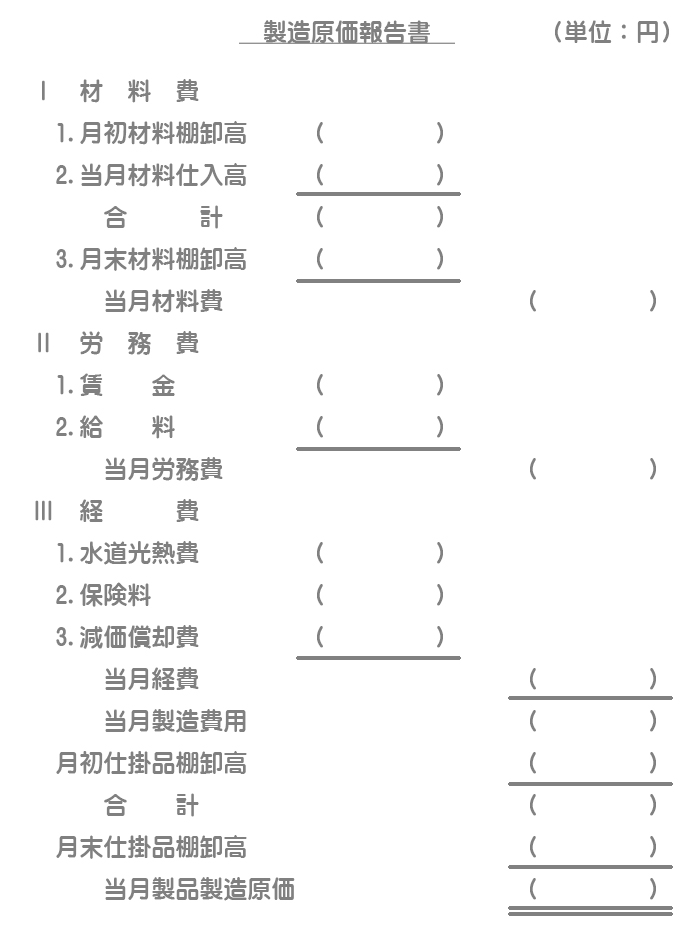

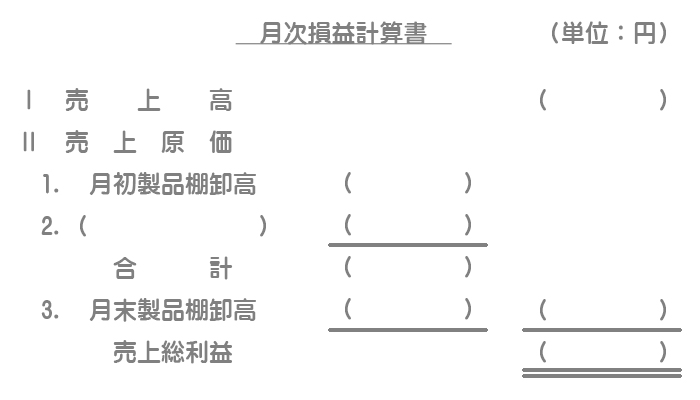

問題

次の資料にもとづいて、製造原価報告書および月次損益計算書(売上総利益まで)を作成しなさい。

1.材料費に関する資料

(1)材料の購入原価:¥1,400,000(すべて掛けによる購入)

(2)月初材料は¥300,000、月末材料は¥400,000であった。

(3)材料の消費高:直接材料費¥1,000,000、間接材料費¥300,000

2.労務費に関する資料

(1)当月の賃金支払額:直接工分¥960,000、間接工分¥340,000

(2)当月の給料支払額:¥300,000(事務職員に対するもの)

3.経費に関する資料

(1)水道光熱費の当月測定額:¥40,000

(2)保険料の当月支払額:¥480,000(6か月分を前払いしている)

(3)減価償却費:¥170,000(月額)

4.その他の資料

(1)月初仕掛品は¥420,000、月末仕掛品は¥380,000であった。

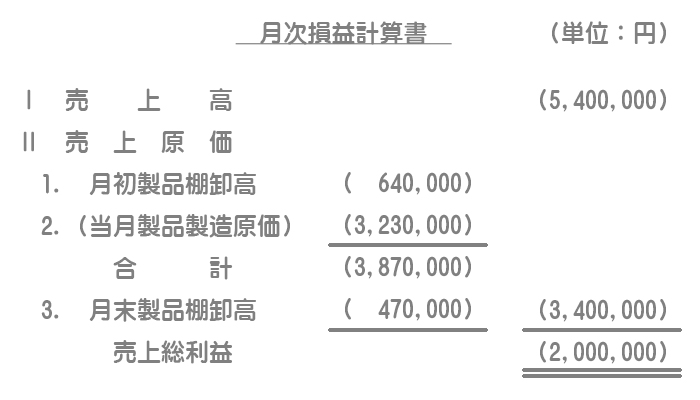

(2)月初製品は¥640,000、月末製品は¥470,000であった。

(3)当月製品販売量:6,750個(販売価格@¥800)

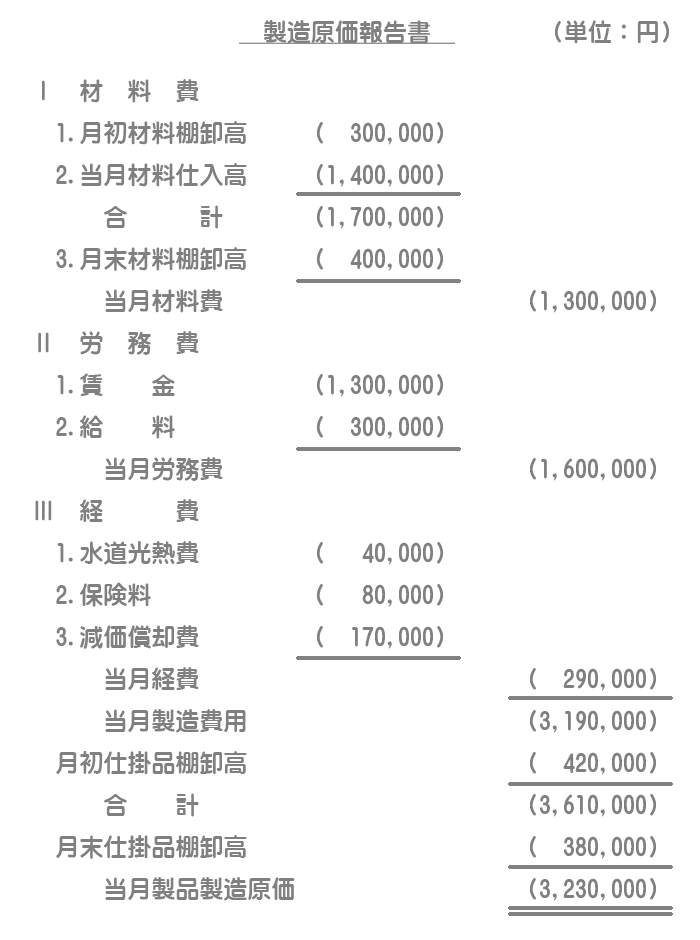

解答

解説

製造原価報告書は、財務諸表の売上原価の内訳項目である「当月(期)製品製造原価」の補足的な情報を示したものであり仕掛品勘定を表したものです。製造原価報告書と損益計算書の関係性を理解してください。

主な金額の算定方法は次のとおりです。

【製造原価報告書】

当月材料費:月初材料棚卸高¥300,000+当月材料仕入高¥1,400,000ー月末材料棚卸高¥400,000

保険料:当月支払額:¥480,000÷6か月

当月製造費用:当月材料費¥1,300,000+当月労務費¥1,600,000+当月経費¥290,000

当月製品製造原価:当月製造費用¥3,190,000+月初仕掛品棚卸高¥420,000ー月末仕掛品棚卸高¥380,000

【損益計算書】

売上高:販売量6,750個×販売価格@¥800

売上原価:月初製品棚卸高¥640,000+当月製品製造原価¥3,230,000ー月末製品棚卸高¥470,000

売上総利益:売上高¥5,400,000ー売上原価¥3,400,000