問題

当工場では、当月から高級家具の受注生産を行っており、製品原価の計算には実際個別原価計算を採用している。次の資料にもとづいて、以下の問いに答えなさい。

【資料】

1.当月における材料の実際消費量および直接作業時間

| #100 | #200 | #300 | |

| 直接材料消費量 | 3,000kg | 6,000kg | 5,500kg |

| 直接作業時間 | 250時間 | 500時間 | 400時間 |

2.材料の予定価格は¥600/kg、直接工の予定賃率¥1,000/時間である。

3.製造間接費は直接作業時間を基準として、実際発生額¥1,380,000を各製造指図書へ配賦している。

【問1】以下の原価計算表を完成させなさい。

| #100 | #200 | #300 | |

| 直接材料費 | |||

| 直接労務費 | |||

| 製造間接費 | |||

| 合計 |

【問2】次に示すのは社長と原価計算担当者の会話である。(①)~(③)に入る適切な語句を以下の語群から選び記入しなさい。

実績値、予測値、操業度、配賦率

原価計算担当者「ところで社長。当工場では材料費と労務費は予定計算を行っているのに、製造間接費については実際配賦をしているのは合理的ではありません。予定配賦にしてみてはどうでしょうか?」

社長「ふむ。実際配賦だと何が問題なのかね?」

原価計算担当者「はい。製造間接費の実際配賦率は、原価計算期間の(①)にもとづいて事後的に算定されるので、実際配賦ではその月の製造活動が終了して製造間接費の実際額が判明してからでないと計算できません。」

社長「計算が遅れるということか。それは迅速な経営意思決定という観点からは問題だな。」

原価計算担当者「もう1つの欠点として、実際配賦では(②)の増減に応じて(③)が変動するので、その結果(②)の増減によって製品の単位原価が大きく変わってしまいます。」

社長「なるほど。管理不能な要因による(②)の水準によって原価が変わってしまうのは確かに不都合だ。予定配賦にするとこれらの欠点を克服できるというわけだね?」

原価計算担当者「はい。そこで、製造間接費を予定配賦した場合の原価計算表を作成してみました。」

【問3】製造間接費を予定配賦した場合の原価計算表を完成させなさい。なお、年間基準操業度における製造間接費予算額は¥16,800,000(うち、固定費予算額¥7,500,000)、年間基準操業度は15,000直接作業時間である。

| #100 | #200 | #300 | |

| 直接材料費 | |||

| 直接労務費 | |||

| 製造間接費 | |||

| 合計 |

【問4】製造間接費を公式法変動予算として設定した場合、製造間接費配賦差異を計算し、さらにそれを予算差異と操業度差異に分析しなさい。なお、有利差異か不利差異かも答えること。

解答

(単位:円)

| #100 | #200 | #300 | |

| 直接材料費 | 1,800,000 | 3,600,000 | 3,300,000 |

| 直接労務費 | 250,000 | 500,000 | 400,000 |

| 製造間接費 | 300,000 | 600,000 | 480,000 |

| 合計 | 2,350,000 | 4,700,000 | 4,180,000 |

解説

直接材料費

直接材料費は、材料の予定価格¥600/kgに各製造指図書の直接材料消費量を掛けて計算します。

#100:¥600/kg×3,000kg=¥1,800,000

#200:¥600/kg×6,000kg=¥3,600,000

#300:¥600/kg×5,500kg=¥3,300,000

直接労務費

直接労務費は、直接工の予定賃率¥1,000/時間に各製造指図書の直接作業時間を掛けて計算します。

#100:¥1,000/時間×250時間=¥250,000

#200:¥1,000/時間×500時間=¥500,000

#300:¥1,000/時間×400時間=¥400,000

製造間接費

資料3より、製造間接費は直接作業時間を基準として実際配賦します。

実際配賦率

まず、実際発生額を直接作業時間で割って実際配賦率(直接作業時間1時間当たりの配賦額)を計算します。

=実際配賦率¥1,200/時間

実際配賦額

次に、実際配賦率に各製造指図書の直接作業時間を掛けて実際配賦額を計算します。

#100:¥1,200/時間×250時間=¥300,000

#200:¥1,200/時間×500時間=¥600,000

#300:¥1,200/時間×400時間=¥480,000

解答

①実績値

②操業度

③配賦率

解説

社長と原価計算担当者の会話にあるとおり、実際配賦は(1)計算が遅れる、(2)操業度の増減によって配賦率が変動してしまう、などの欠点があります。

これらの欠点を補うものとして予定配賦があります。

解答

(単位:円)

| #100 | #200 | #300 | |

| 直接材料費 | 1,800,000 | 3,600,000 | 3,300,000 |

| 直接労務費 | 250,000 | 500,000 | 400,000 |

| 製造間接費 | 280,000 | 560,000 | 448,000 |

| 合計 | 2,330,000 | 4,660,000 | 4,148,000 |

解説

直接材料費と直接労務費は【問1】の実際配賦の場合と同じです。

製造間接費

予定配賦率は、製造間接費予算額を基準操業度(本問では直接作業時間)で割って計算します。

予定配賦率

=予定配賦率¥1,120/時間

予定配賦額

予定配賦額は、予定配賦率に実際の直接作業時間を掛けて計算します。

#100:予定配賦率¥1,120/時間×250時間=¥280,000

#200:予定配賦率¥1,120/時間×500時間=¥560,000

#300:予定配賦率¥1,120/時間×400時間=¥448,000

解答

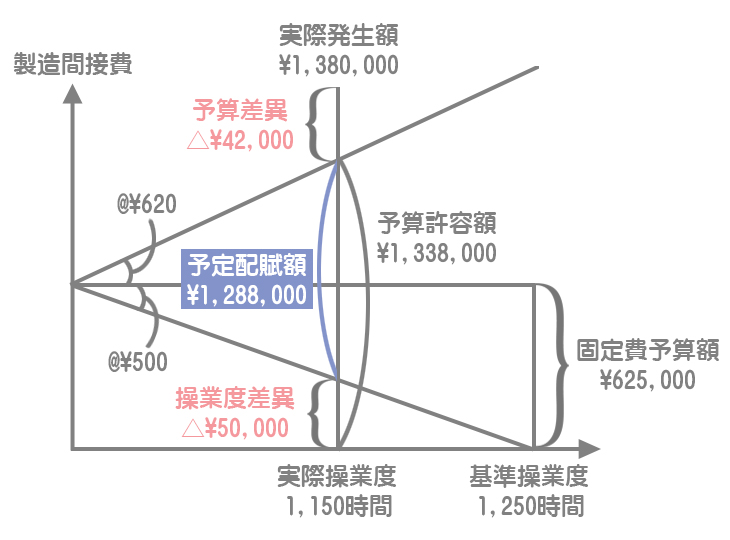

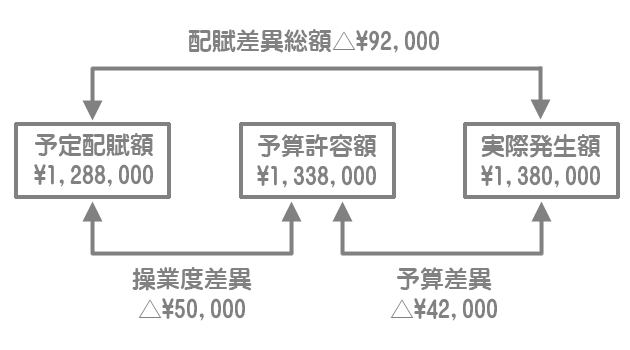

・製造間接費配賦差異:¥92,000(不利差異)

・予算差異:¥42,000(不利差異)

・操業度差異:¥50,000(不利差異)

解説

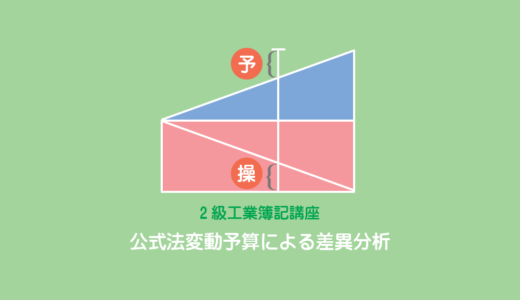

最初にシュレッター図を示しておきます。

この下で説明している計算式は参考程度に考え、まずはこの図の書き方をマスターし、図から各金額を導けるようになってください。結果的に計算もできるようになります。

製造間接費配賦差異

【問3】で求めた予定配賦額と実際発生額との差額が製造間接費配賦差異の金額となります。

=△¥92,000(不利差異)

予算差異

予算差異は、予算許容額と実際発生額との差で計算します。

予算許容額

予算許容額は、実際操業度のもとでの予算額をいいます。具体的には、実際操業度における変動費予算額と固定費予算額(月額)との合計額となります。

・実際操業度における変動費予算額

変動費率@¥620(※)×実際操業度1,150直接作業時間=¥713,000

(※)変動費予算額(製造間接費予算額¥16,800,000ー固定費予算額¥7,500,000)÷基準操業度15,000時間

・予算許容額

¥713,000+¥625,000(※)=¥1,338,000

(※)固定費予算額¥7,500,000÷12か月

予算差異

操業度差異

操業度差異は、実際操業度と基準操業度(月間)との差に固定費率を掛けて計算します。

=-¥50,000

(※)固定費率:固定費予算額¥7,500,000÷基準操業度15,000時間

操業度差異は、予定配賦額と予算許容額の差額としても計算できます。