問題

次に示す当期の取引について以下の問いに答えなさい。

【取引】

- 素材¥1,000,000、買入部品¥350,000、工場消耗品¥100,000を掛けで購入した。なお、材料副費については購入代価の10%を予定配賦する。

- 素材¥860,000、買入部品¥240,000、工場消耗品¥60,000を消費した。

- 材料副費¥155,000を現金で支払った。

- 材料副費の実際発生額と予定配賦額の差額を材料副費配賦差異勘定で処理した。

【問】上の取引について仕訳を示すとともに、以下の勘定へ記入を行いなさい(各勘定は締め切らなくてよい)。なお、勘定科目等については以下の語群の中から選ぶこと。

現金、材料、材料副費、買掛金、仕掛品、製造間接費、材料副費配賦差異

解答

仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 材料 | 1,595,000 | 買掛金 | 1,450,000 |

| 材料副費 | 145,000 | |||

| 2 | 仕掛品 | 1,100,000 | 材料 | 1,160,000 |

| 製造間接費 | 60,000 | |||

| 3 | 材料副費 | 155,000 | 現金 | 155,000 |

| 4 | 材料副費配賦差異 | 10,000 | 材料副費 | 10,000 |

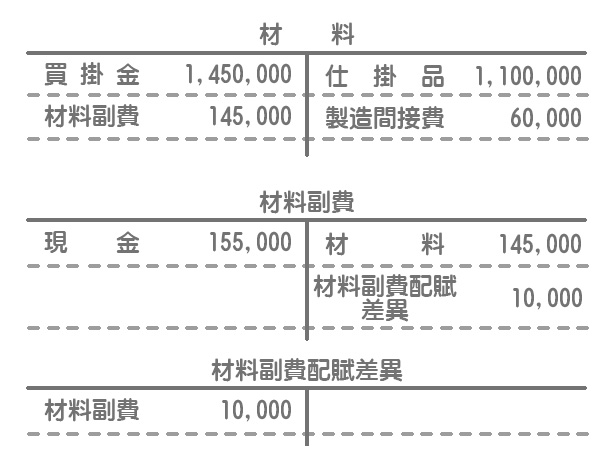

勘定記入

解説

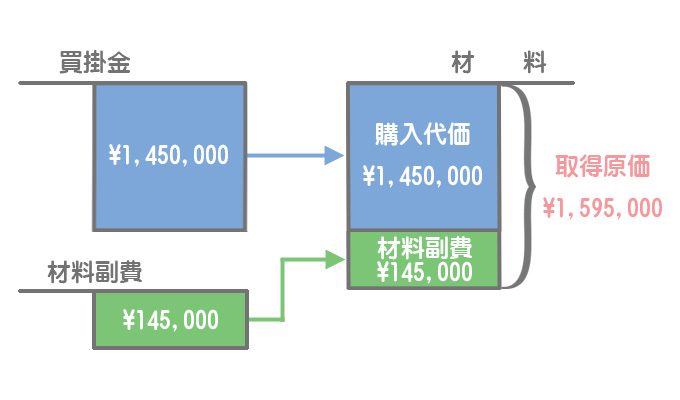

1.の取引について

材料の購入代価に材料副費の予定配賦額を加えたものが材料の取得原価となります。

・材料副費の予定配賦額:(素材¥1,000,000+買入部品¥350,000+工場消耗品¥100,000)×10%

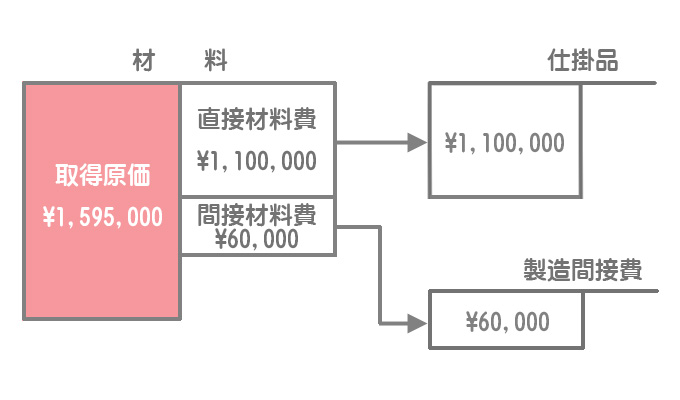

2.の取引について

素材と買入部品の消費額は直接材料費となるのでこれを仕掛品勘定へ振り替えます。また、工場消耗品は間接材料費なので製造間接費勘定へ振り替えます。

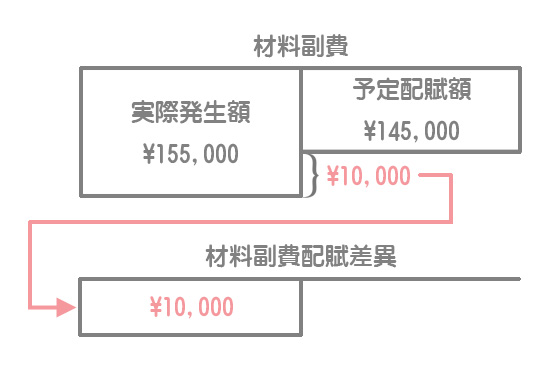

4.の取引について

材料副費勘定の借方が実際発生額、貸方が予定配賦額を表すので、貸借の差額が配賦差異となります。これを材料副費配賦差異勘定へ振り替えます。

MEMO

実際の発生額が予定配賦額を上回ってしまったので、この差異は不利差異(借方差異)となります。