問題

次に示す当期の取引について以下の問いに答えなさい。

【当期の取引】

- 材料の購入高:¥140,000(すべて掛けによる購入、期首材料¥30,000、期末材料¥40,000)

- 材料の消費高:直接材料費¥100,000、間接材料費¥30,000

- 賃金・給料の支払高:¥250,000(すべて現金による支払)

- 賃金・給料の消費高:直接労務費¥170,000、間接労務費¥80,000

- 経費の支払高:¥110,000(すべて現金による支払)

- 経費の消費高:間接経費¥110,000(直接経費は発生しなかった)

- 販売費及び一般管理費:¥150,000(すべて現金による支払)

- 製造間接費の配賦:¥?

- 完成品原価の振替:¥?(期首仕掛品¥60,000、期末仕掛品¥80,000)

- 売上原価の振替:¥?(期首製品¥76,000、期末製品¥96,000)

- 製品売上高:¥680,000(すべて掛けによる販売)

- 売上高、売上原価、販売費及び一般管理費の月次損益への振替

- 営業利益の年次損益への振替

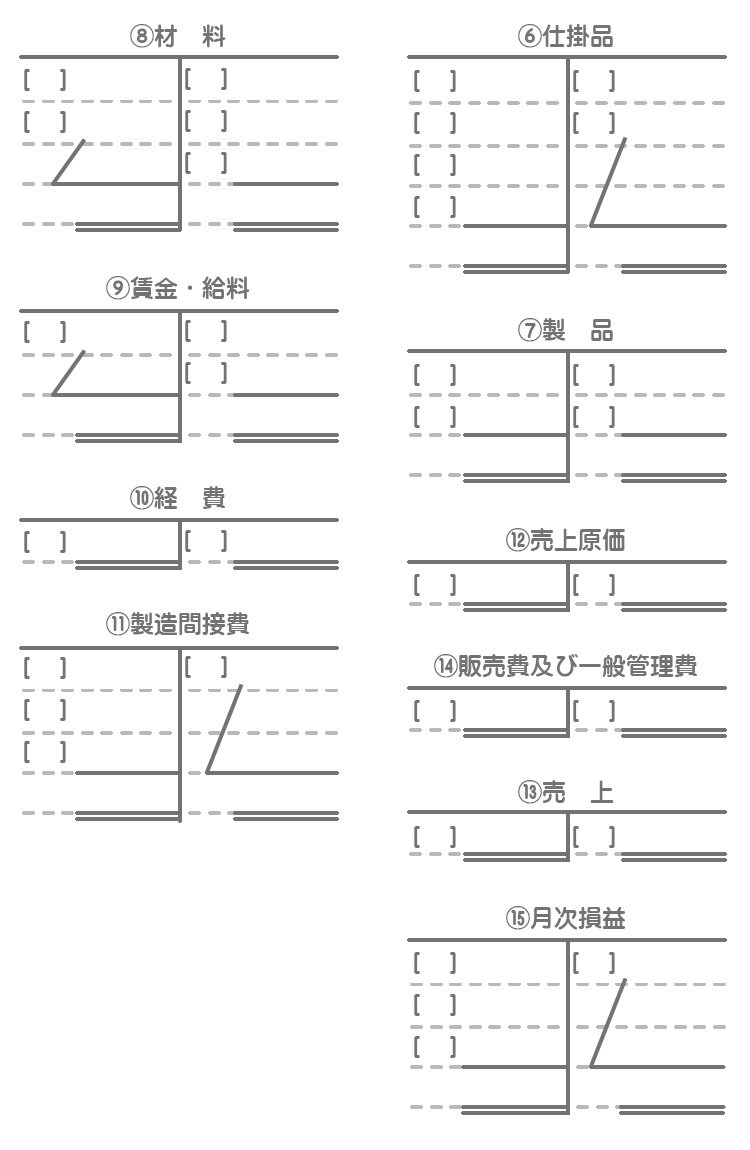

【問】上の取引について仕訳を示すとともに、以下の勘定へ記入を行いなさい。なお、仕訳の勘定科目および勘定記入の[ ]に入る語句については以下の語群の中から選び数字で答えること。

①前月繰越、②次月繰越、③現金、④売掛金、⑤買掛金、⑥仕掛品、⑦製品、⑧材料、⑨賃金・給料、⑩経費、⑪製造間接費、⑫売上原価、⑬売上、⑭販売費及び一般管理費、⑮月次損益、⑯年次損益

解答

仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

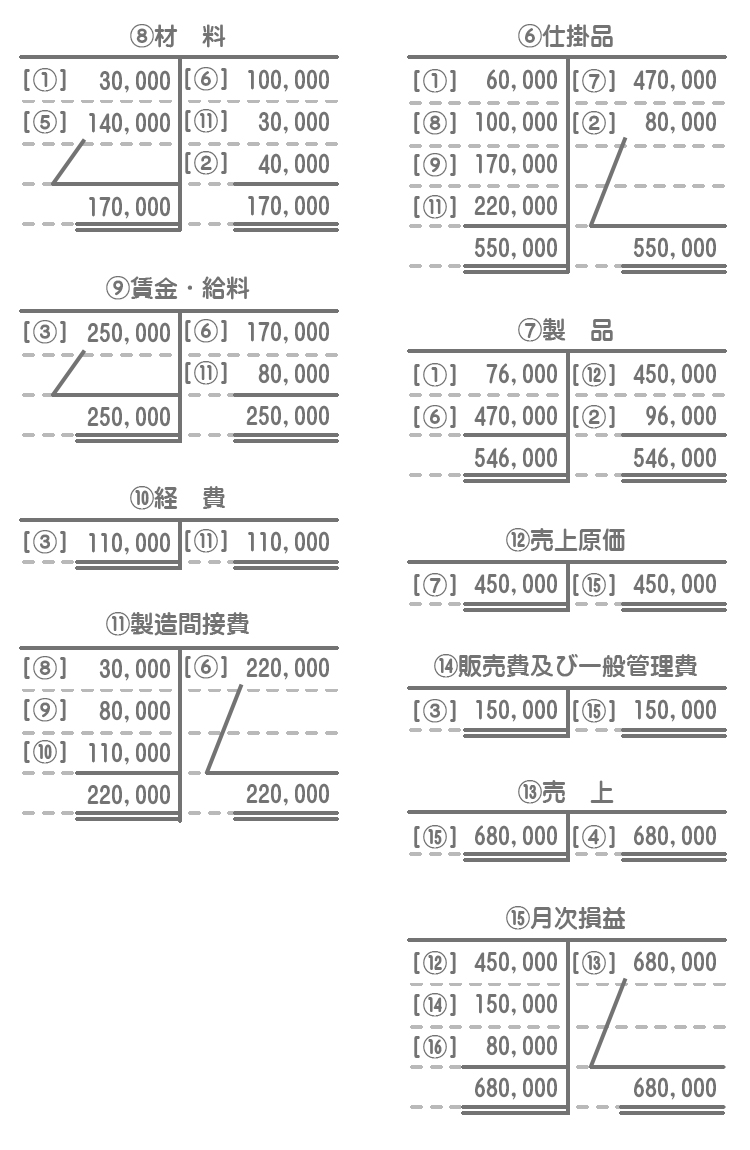

| 1 | ⑧ | 140,000 | ⑤ | 140,000 |

| 2 | ⑥ | 100,000 | ⑧ | 130,000 |

| ⑪ | 30,000 | |||

| 3 | ⑨ | 250,000 | ③ | 250,000 |

| 4 | ⑥ | 170,000 | ⑨ | 250,000 |

| ⑪ | 80,000 | |||

| 5 | ⑩ | 110,000 | ③ | 110,000 |

| 6 | ⑪ | 110,000 | ⑩ | 110,000 |

| 7 | ⑭ | 150,000 | ③ | 150,000 |

| 8 | ⑥ | 220,000 | ⑪ | 220,000 |

| 9 | ⑦ | 470,000 | ⑥ | 470,000 |

| 10 | ⑫ | 450,000 | ⑦ | 450,000 |

| 11 | ④ | 680,000 | ⑬ | 680,000 |

| 12 | ⑮ | 600,000 | ⑫ | 450,000 |

| ⑭ | 150,000 | |||

| ⑬ | 680,000 | ⑮ | 680,000 | |

| 13 | ⑮ | 80,000 | ⑯ | 80,000 |

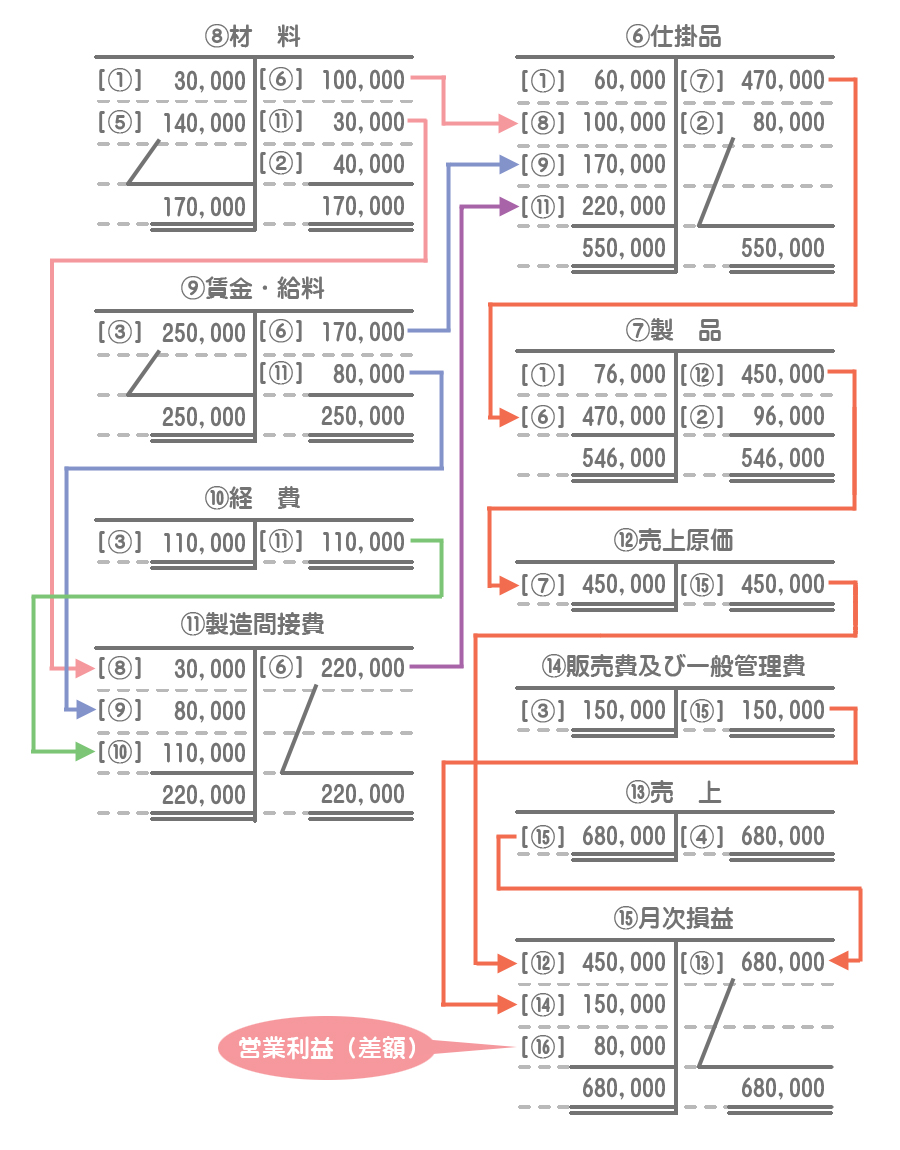

勘定記入

解説

本問は基本的な工業簿記の一連の仕訳と勘定記入の問題です。原価の流れと勘定同士のつながりを意識してください。

注意すべき点は次のとおりです。

- 製造直接費(直接材料費、直接労務費、直接経費)は製品に直接賦課するため、仕掛品勘定へ振り替えます。

- 製造間接費(間接材料費、間接労務費、間接経費)はいったん製造間接費勘定へ振り替え、そこから適切な配賦基準に基づいて仕掛品勘定へ振り替えます。

- 【取引】9.および10.の金額は、仕掛品勘定および製品勘定の貸借差額で求めます。