問題

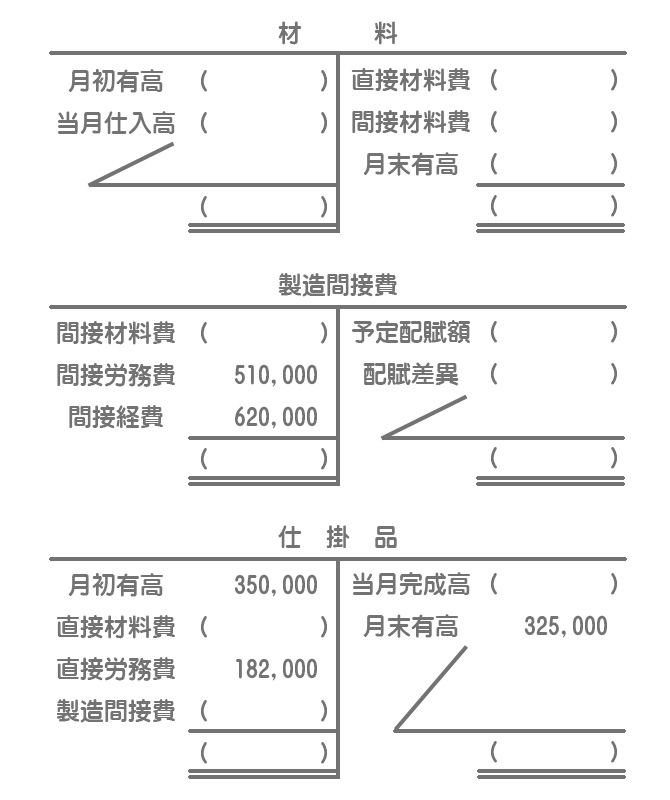

当工場では、原料Xと消耗品Yを利用して製品を製造している。次の資料にもとづいて、以下に示す各勘定の( )内に適切な金額を記入しなさい。

【資料1】10月の材料の受入および払出に関する取引

- 10月1日 原料Xおよび消耗品Yの月初有高はそれぞれ¥65,000、¥16,000であった。

- 10月5日 A社より原料Xを¥398,000で仕入れた。

- 10月10日 原料X¥320,000を払い出した。

- 10月15日 B社より消耗品Yを¥45,000で仕入れた。

- 10月20日 C社より原料Xを¥420,000で仕入れた。

- 10月25日 原料X¥443,000を払い出した。

- 10月30日 D社より消耗品Yを¥25,000で仕入れた。

【資料2】原料Xは継続記録法によって把握しており、消費価格は実際消費価格によって計算する。なお、棚卸減耗等は生じていない。

【資料3】消耗品Yは棚卸計算法によって把握している。消耗品Yの月末有高は¥11,000であった。

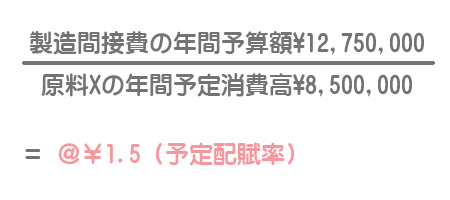

【資料4】製造間接費は原料Xの消費高を基準として予定配賦している。製造間接費の年間予算額は¥12,750,000、原料Xの年間予定消費高は¥8,500,000である。

解答

解説

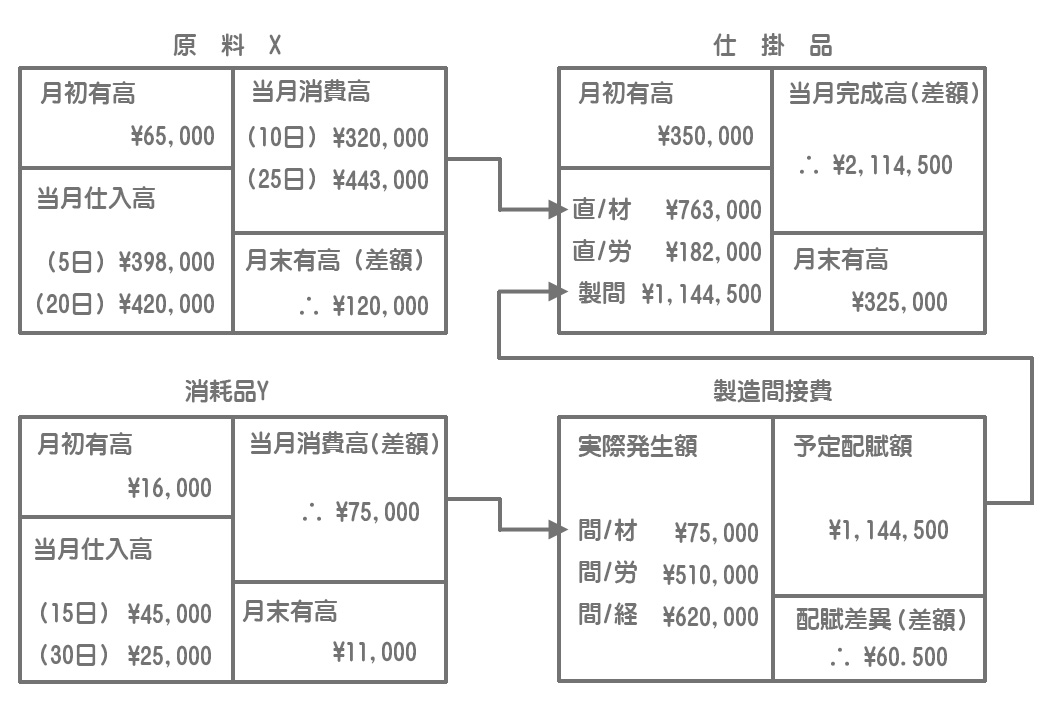

原価の流れを図にすると次のようになります。材料に関しては原料Xと消耗品Yを別々に把握すると分かりやすいと思います。

原料X(継続記録法)

継続記録法では帳簿記録によって材料の払出高および月末有高(帳簿棚卸高)を把握します。本問では貸借の差額によって月末有高を計算します。

また原料Xは直接材料費となるので、この消費額を仕掛品勘定へ振り替えます。

消耗品Y(棚卸計算法)

棚卸計算法では材料の払出に関しては帳簿に記録せず、実地棚卸によって月末有高を直接把握し、貸借の差額で材料消費量を求めます。

また消耗品Yは間接材料費となるので、この消費額を製造間接費勘定へ振り替えます。

製造間接費の予定配賦

step1

予定配賦率の算定

製造間接費は原料Xの消費高を基準として予定配賦するので、製造間接費の年間予算額を原料Xの年間予定消費高で割って予定配賦率を算定します。

step2

予定配賦額の計算

予定配賦率に原料Xの実際消費高を掛けて予定配賦額を計算します。

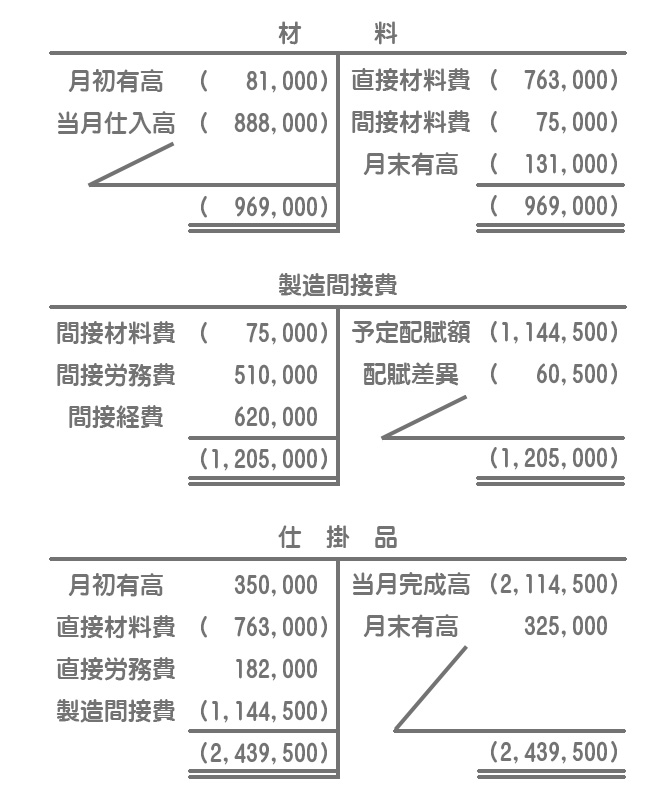

@¥1.5×(¥320,000+¥443,000)=¥1,144,500

step3

配賦差異の把握

予定配賦額と実際発生額の差額によって配賦差異を計算します。本問では実際発生額が予定配賦額を上回ってしまうので不利差異(借方差異)となります。

材料勘定への記入

材料勘定へは原料Xと消耗品Yの合計を記入していきます。

月初有高原料X¥65,000+消耗品Y¥16,000=¥81,000

当月仕入高原料X(¥398,000+¥420,000)+消耗品Y(¥45,000+¥25,000)=¥888,000

直接材料費原料Xの当月消費高¥763,000

間接材料費消耗品Yの当月消費高=¥75,000