問題

次に示す資料をもとに、以下の問いに答えなさい。

【資料】

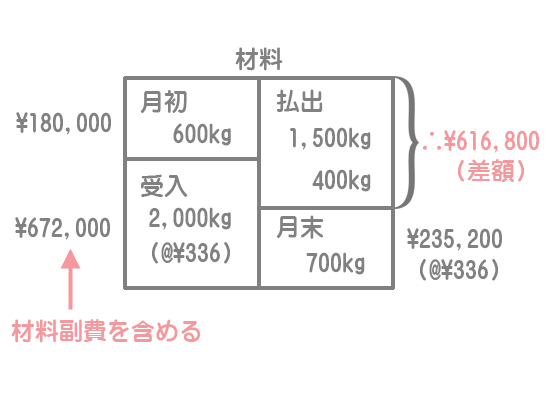

1.材料の月初有高は¥180,000(@¥300×600kg)である。

2.当月における材料の受入および払出の概要は次のとおりである。なお、材料の実際消費量は継続記録法により把握しており、また材料の実際消費価格は先入先出法により計算している。

・10日 材料¥640,000(2,000kg)を掛けで仕入れた。

・15日 主要材料として1,500kgを払い出した。

・20日 補助材料として400kgを払い出した。

3.当月の材料副費の実際発生額は次のとおりであった。

①引取運賃¥36,500 ②保管費¥66,000 ③購入事務費¥32,000 ④保険料¥70,000 ⑤買入手数料¥98,000 ⑥検収費¥24,000

(※)材料の実際購入原価の算定にあたり、外部副費は予定配賦率(購入代価の5%)を用いて購入原価に算入する。内部副費は実際発生額を間接経費とする。

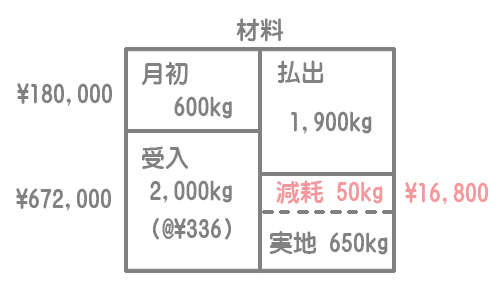

4,月末に実地棚卸を行ったところ、実地棚卸高は650kgであった。

5.材料の払い出しには予定消費価格(@¥320)を用いて計算している。

【問1】当期の材料費の金額を答えなさい。

【問2】材料消費価格差異を答えなさい。有利差異か不利差異かもあわせて答えること。

【問3】製造間接費の金額を答えなさい。

解答

¥608,000

解説

資料5.にある通り、材料費は予定消費価格によって計算します。

解答

¥8,800(不利差異)

解説

材料消費価格差異は、予定消費価格で計算した当期の材料費と実際消費価格で計算した当期の材料費との差で求めます。

予定消費価格による材料費は【問1】で計算したので、次に実際消費価格による材料費を計算します。

まず、材料の実際購入原価を購入量で割って実際購入価格(単価)を計算します。その際、材料副費の予定配賦額(購入代価の5%)を算入することを忘れないでください。

この実際購入価格を使って、実際消費価格による材料費を計算します。

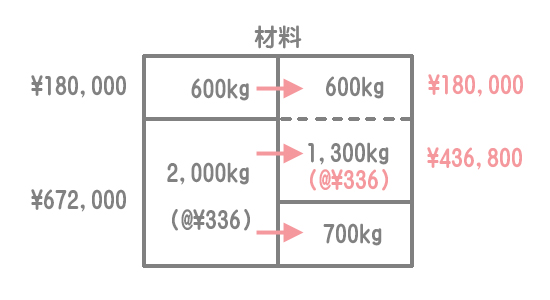

先入先出法なので、まず月末の帳簿棚卸高を求めて差額で当期の材料費を計算します。

ちなみに、次のように考えるともっと早く計算できると思います。

よって、材料消費価格差異は次のようになります。

=¥608,000-¥616,800

=(-)¥8,800(不利差異)

解答

¥266,800

解説

本問において製造間接費となるものは次のとおりです。

補助材料費

補助材料として払い出したものは間接材料費となります。

内部副費

材料副費のうち、保管費、購入事務費、検収費が内部副費となります。

=¥122,000

材料棚卸減耗損

材料の棚卸減耗費(材料棚卸減耗損)は間接経費となります。

材料の帳簿残高が700kg、実地棚卸高が650kgなので材料の棚卸減耗は50kgとなります。

製造間接費の計算

以上の合計が本問における製造間接費の金額となります。

=¥266,800