問題

当工場では、実際個別原価計算を採用している。次の資料にもとづいて、当月(5月)の月次損益計算書(売上総利益まで)を作成しなさい。

【資料】

(1)直接材料費、直接労務費および直接作業時間

| 製造指図書番号 | 直接材料費 | 直接労務費 | 直接作業時間 |

| #100 | 280,000円 | 156,000円 | 130時間 |

| #200 | 4月分 132,000円 5月分 270,000円 | 4月分 120,000円 5月分 180,000円 | 4月分 100時間 5月分 150時間 |

| #300 | 450,000円 | 288,000円 | 240時間 |

| #400 | 310,000円 | 240,000円 | 200時間 |

| #500 | 50,000円 | 72,000円 | 60時間 |

(2)各製造指図書の生産販売状況

| 製造指図書番号 | 生産着手日 | 完成日 | 販売日 |

| #100 | 4月20日 | 4月29日 | 5月2日 |

| #200 | 4月25日 | 5月10日 | 5月13日 |

| #300 | 5月1日 | 5月11日 | 5月15日 |

| #400 | 5月12日 | 5月22日 | 未販売 |

| #500 | 5月25日 | 仕掛中 | ― |

(3)製造間接費については直接作業時間を配賦基準として各製造指図書に予定配賦している。年間の製造間接費予算額は7,200,000円、年間の正常直接作業時間は8,000時間である。また、5月の製造間接費実際発生額は655,000円であった。

(4)製造間接費の配賦差異は、月次損益計算書において原価差異として売上原価に賦課する。

(5)5月の月次損益計算書

解答

解説

先月(4月)分の製造原価

#100の製造原価

#100は先月に着手・完成し先月末時点では未販売なので、この製造原価が4月末の月末製品、すなわち5月の月初製品となります。

製造間接費は次のように計算します。

予定配賦率¥900/時間(※)×実際直接作業時間130時間=¥117,000

(※)予定配賦率:製造間接費予算額¥7,200,000÷年間の正常直接作業時間8,000時間

#200の製造原価

#200は先月に着手し先月末時点では未完成なので、この製造原価が4月末の月末仕掛品、すなわち5月の月初仕掛品となります。

・製造間接費:予定配賦率¥900/時間×実際直接作業時間(4月分)100時間

当月(5月)分の製造原価

5月の原価計算表

| #200 | #300 | #400 | #500 | 合計 | |

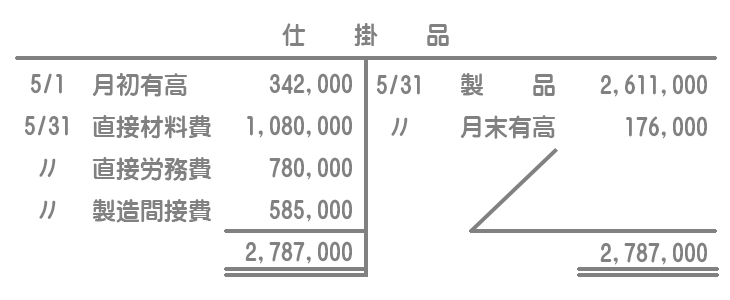

| 月初有高 | 342,000 | ― | ― | ― | 342,000 |

| 直接材料費 | 270,000 | 450,000 | 310,000 | 50,000 | 1,080,000 |

| 直接労務費 | 180,000 | 288,000 | 240,000 | 72,000 | 780,000 |

| 製造間接費 | 135,000 | 216,000 | 180,000 | 54,000 | 585,000 |

| 合計 | 927,000 | 954,000 | 730,000 | 176,000 | 2,787,000 |

| 備考 | 完成・引渡 | 完成・引渡 | 完成・未引渡 | 仕掛中 |

製造間接費の計算方法

製造間接費は、先ほど算定した予定配賦率(¥900/時間)に実際直接作業時間(5月分)を掛けて求めます。

#200:¥900/時間×150時間=¥135,000

#300:¥900/時間×240時間=¥216,000

#400:¥900/時間×200時間=¥180,000

#500:¥900/時間×60時間=¥54,000

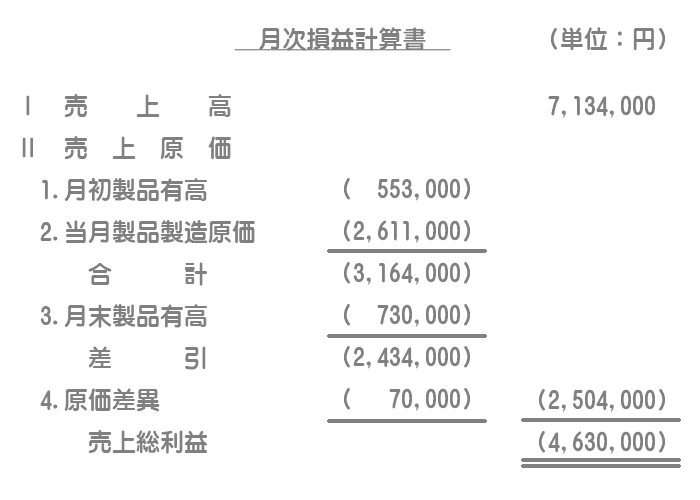

月次損益計算書の作成

原価差異の計算

製造間接費配賦差異は、予定配賦額(#200~#500の製造間接費合計)と実際発生額との差額で計算します。

各数値の求め方

月初製品有高:#100の製造原価

当月製品製造原価:#200~#400の製造原価合計

月末製品有高:#400の製造原価

仕掛品勘定(参考)

本問では書く必要ありませんが、参考のために仕掛品勘定を示しておきます。