問題

次に示すのは、とある工場の社長と原価計算担当者の会話である。(1)~(9)には適切な金額を、[ア]~[サ]には以下の語群から最も適切な語句を選んで記入しなさい。なお、製造間接費は直接作業時間を基準として予定配賦している。

有利、不利、実際操業度、基準操業度、変動費、固定費、補助材料費、間接労務費、水道光熱費、減価償却費

原価計算担当者「当年度における基準操業度は12,000時間とみています。これをもとに製造間接費予算として固定予算と公式法変動予算を用意しました。そのデータは次のとおりです。」

【データ1】固定予算(年額)

| 補助材料費 | 1,200,000円 |

| 間接労務費 | 360,000円 |

| 水道光熱費 | 480,000円 |

| 減価償却費 | 1,500,000円 |

| 合計 | 3,540,000円 |

【データ2】公式法変動予算(年額)

| 固定費 | 変動費 | |

| 補助材料費 | 456,000円 | 62円/時間 |

| 間接労務費 | 168,000円 | 16円/時間 |

| 水道光熱費 | 264,000円 | 18円/時間 |

| 減価償却費 | 1,500,000円 | ー |

| 合計 | 2,388,000円 | 96円/時間 |

原価計算担当者「ところで、当月の実際直接作業時間は950時間であり、製造間接費の実際発生額は次のようになりました。」

【データ3】製造間接費実際発生額

| 補助材料費 | 100,200円 |

| 間接労務費 | 27,500円 |

| 水道光熱費 | 32,300円 |

| 減価償却費 | 125,000円 |

| 合計 | 285,000円 |

社長「そうか。で、差異分析はもう終わったのかね。」

原価計算担当者「はい。固定予算による予定配賦額は(1)円、配賦差異総額は(2)円の[ア]差異で、その内訳は予算差異が(3)円の[イ]差異、操業度差異が(4)円の[ウ]差異となっています。一方、公式法変動予算での予定配賦額は(5)円、配賦差異総額は(6)円の[エ]差異で、その内訳は予算差異が(7)円の[オ]差異、操業度差異が(8)円の[カ]差異です。」

社長「固定予算と公式法変動予算の配賦差異総額は同じだがその内訳が異なっているな。これはどうしてだね?」

原価計算担当者「はい。固定予算では変動費部分からも操業度差異が生じてしまっているためです。これは固定予算の欠点とも言えます。」

社長「固定予算の欠点?もう少し分かりやすく言ってくれたまえ。」

原価計算担当者「1つ目の欠点は予算差異に関するものです。固定予算による予算差異は、[キ]を前提とした予算許容額と実際発生額を比較して計算します。しかし、予算差異は原価の浪費による無駄を表すものであるため、予算許容額は[ク]のもとでの予算額を使用すべきです。」

社長「なるほど。固定予算による予算差異は管理上の意味を持たないということか。」

原価計算担当者「2つ目の欠点として、操業度差異に関するものがあります。操業度差異は生産能力をフルに活用できなかったために被る損失であると見ることができます。この観点から考えますと、操業度差異は[ケ]部分のみから計算すべきということになりますが、固定予算による操業度差異は[コ]部分からも計算されています。」

社長「原価管理上、公式法変動予算の方が有効だということか。いずれにせよ、予算差異は有利差異となっているのだから問題ないな。」

原価計算担当者「そうとも言い切れません。なぜなら、製造間接費のある費目の有利な差異と別の費目の不利な差異が相殺されている結果に過ぎない可能性があるからです。そこで、公式法変動予算によって各費目ごとに予算差異を計算してみました。」

社長「ふむ。費目別にみると[サ]が(9)円の不利差異となっているな。」

原価計算担当者「はい。この費目に関係する生産活動を改善すればさらなる原価の削減が見込まれるでしょう。」

解答

(1)280,250、(2)4,750、(3)10,000、(4)14,750、(5)280,250、(6)4,750、(7)5,200、(8)9,950、(9)3,300

[ア]不利、[イ]有利、[ウ]不利、[エ]不利、[オ]有利、[カ]不利、[キ]基準操業度、[ク]実際操業度、[ケ]固定費、[コ]変動費、[サ]補助材料費解説

少し理論的な論点も入っていますが、計算式の丸暗記に終始するのではなく、公式法変動予算と固定予算、予算差異と操業度差異を本質的に理解してほしいということで出題しました。

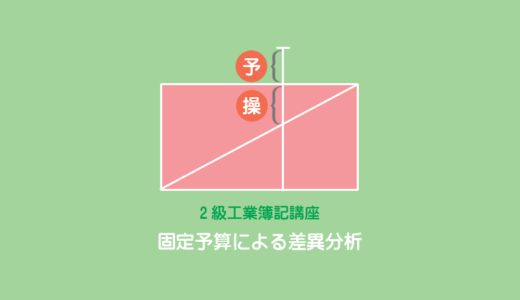

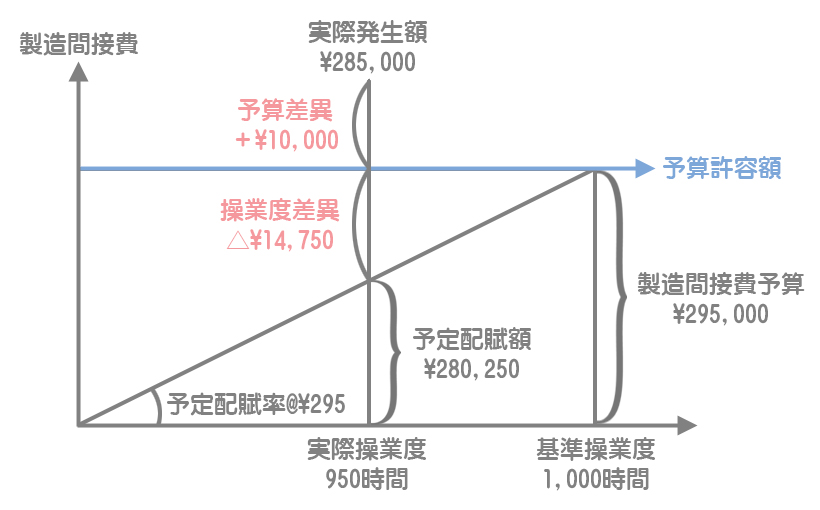

固定予算

固定予算は次のような図を書いて分析していきましょう。図がなくても計算できる人はもちろん書く必要はありません。

- 予定配賦率:製造間接費年間予算額¥3,540,000÷基準操業度(年間)12,000時間=@¥295

- 予定配賦額:予定配賦率@¥295×実際操業度950時間=¥280,250

- 予算許容額:製造間接費年間予算額¥3,540,000÷12か月=¥295,000

- 配賦差異総額:予定配賦額¥280,250ー実際発生額¥285,000=△4,750(不利差異)

- 予算差異:予算許容額¥295,000-実際発生額¥285,000=+¥10,000(有利差異)

- 操業度差異:予定配賦率@¥295×(実際操業度950時間-基準操業度1,000時間)=△¥14,750(不利差異)

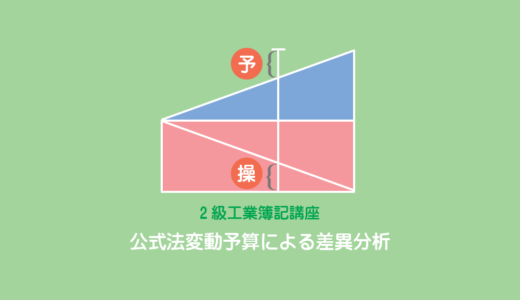

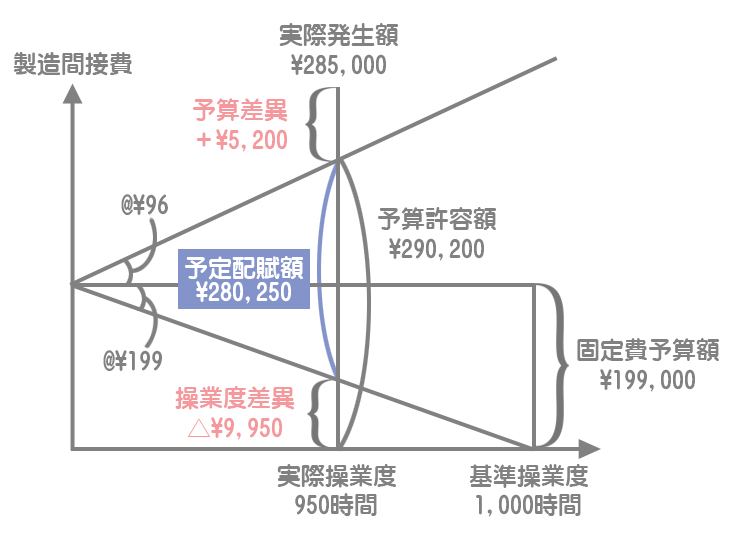

公式法変動予算

公式法変動予算では製造間接費を変動費と固定費に分けるので、分析図は次のようになります。

- 予定配賦率:固定予算と同じ

- 予定配賦額:固定予算と同じ

- 予算許容額:変動費率@¥96×実際操業度950時間+固定費予算額(月額)¥199,000=¥290,200

- 配賦差異総額:固定予算と同じ

- 予算差異:予算許容額¥290,200-実際発生額¥285,000=+¥5,200(有利差異)

- 操業度差異:固定費率@¥199(※)×(実際操業度950時間-基準操業度1,000時間)=△¥9,950(不利差異)

(※)固定費率=固定費年間予算額¥2,388,000÷基準操業度12,000時間

費目別の計算

費目別に予算許容額と実際発生額を比較して予算差異を計算していきます。

| 予算許容額 | 実際発生額 | 予算差異 | |

| 補助材料費 | 96,900円 | 100,200円 | ー3,300円 |

| 間接労務費 | 29,200円 | 27,500円 | +1,700円 |

| 水道光熱費 | 39,100円 | 32,300円 | +6,800円 |

| 減価償却費 | 125,000円 | 125,000円 | 0 |

| 合計 | 290,200円 | 285,000円 | +5,200円 |

予算許容額は次のように計算します。固定費は12か月で割った月額を使う点に注意してください。

補助材料費:変動費率@¥62×実際操業度950時間+固定費予算額(月額)¥38,000

間接労務費:変動費率@¥16×実際操業度950時間+固定費予算額(月額)¥14,000

水道光熱費:変動費率@¥18×実際操業度950時間+固定費予算額(月額)¥22,000

固定予算と公式法変動予算の比較

(製造間接費の大部分が固定費であるような場合を除いて)一般には、製造間接費は変動予算によって設定すべきと言われています。それは固定予算には次のような欠点があるからです。

予算差異の計算に関する問題点

予算差異は原価の浪費(又は節約)を表す差異ですが、固定予算では基準操業度(1,000時間)に対応する予算額と実際発生額を比較して計算します。

製造間接費には変動費も含まれているため、操業度が低ければ実際発生額も低くなりますが、固定予算による予算許容額は変わりません。

つまり、操業度が低ければ実際発生額が小さくなるのは当然であり、このことをもって原価を節約できたと考えるのは適切ではありません。

これは、比較すべき目標(予算許容額)の設定が不適切であることから生じる問題点です。

すなわち、原価の浪費(節約)だけを純粋に示したいのであれば実際操業度(950時間)に対応する予算許容額と実際発生額を比較すべきということになります。

この点、変動予算では差異分析に際して実際操業度のもとでの予算額を予算許容額として算定し、これをもとに予算差異を計算するので、固定予算よりも原価管理上の有効性が高いといえます。

操業度差異の計算に関する問題点

操業度差異は、実際操業度が基準操業度を下回った(上回った)ことによる配賦不足額(超過額)です。

ある規模の生産能力を獲得したからには、それらをフルに活用したほうが有利です。逆に生産能力を遊休化させればその分の原価はムダになり、これを操業差異として把握したいというわけです。

これらの原価は操業度によって変化することはないので、操業度差異は固定費部分のみから計算すべきということになります。

なぜなら、変動費は操業度が低くなるとその発生額も小さくなるので、生産能力を遊休化したからといってムダが生じることはないからです。

しかし、固定予算では製造間接費をすべて固定費と考えるので、変動費部分からも操業度差異が生じてしまいます。