問題

当工場では、等級製品A、B、Cを連続生産している。次の資料にもとづいて、以下の各問いに答えなさい。なお、月末仕掛品原価は平均法によって計算している。

【資料】

1.生産データ

| 月初仕掛品 | 400本 | (50%) |

| 当月投入量 | 4,500本 | |

| 合計 | 4,900本 | |

| 月末仕掛品 | 500本 | (60%) |

| 完成品 | 4,400本 |

(注)完成品は、A製品が2,900本、B製品が1,000本、C製品が500本である。また、直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.原価データ

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品 | 330,000円 | 120,000円 | 450,000円 |

| 当月製造費用 | 2,610,000円 | 1,290,000円 | 3,900,000円 |

| 合計 | 2,940,000円 | 1,410,000円 | 4,350,000円 |

3.製品原価の計算方法は、1か月の完成品総合原価を以下の等価係数に完成品量を乗じた積数の比で各等級製品に按分する方法を採用している。

A製品:B製品:C製品=2:1:0.8

【問1】当月の月末仕掛品原価を計算しなさい。

【問2】当月の完成品総合原価を計算しなさい。

【問3】A製品の完成品単位原価を計算しなさい。

【問4】B製品の完成品単位原価を計算しなさい。

【問5】C製品の完成品単位原価を計算しなさい。

解答

【問1】の答え:390,000円

【問2】の答え:3,960,000円

【問3】の答え:1,100円/本

【問4】の答え:550円/本

【問5】の答え:440円/本

解説

全体の完成品原価の計算

まず、単純総合原価計算の方法によって、月末仕掛品原価と全体の完成品総合原価を計算します。

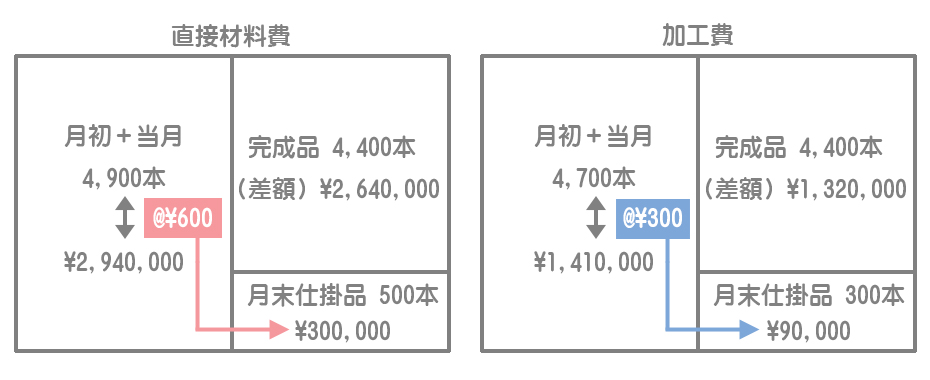

直接材料費

月末仕掛品原価:インプット合計2,940,000円÷(完成品4,400本+月末仕掛品500本)×月末仕掛品500本=300,000円

完成品総合原価:インプット合計2,940,000円ー月末仕掛品原価300,000円=2,640,000円

加工費

月末仕掛品原価:インプット合計1,410,000円÷(完成品4,400本+月末仕掛品換算量300本)×月末仕掛品換算量300本=90,000円

完成品総合原価:インプット合計1,410,000円ー月末仕掛品原価90,000円=1,320,000円

全体の原価

月末仕掛品原価:直接材料費300,000円+加工費90,000円=390,000円(問1の答え)

完成品総合原価:直接材料費2,640,000円+加工費1,320,000円=3,960,000円(問2の答え)

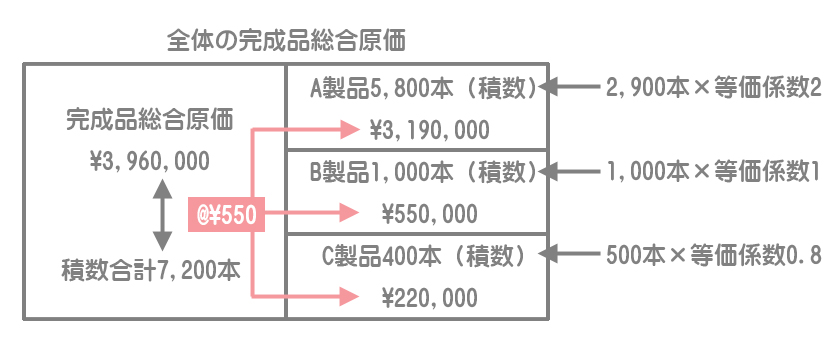

完成品総合原価の按分

次に、全体の完成品総合原価を各等級製品に按分します。

積数1単位あたりの完成品総合原価

全体の完成品総合原価3,960,000円÷積数合計7,200本=550円/本

各等級製品の完成品総合原価

A製品の完成品総合原価:550円/本×5,800本=3,190,000円

B製品の完成品総合原価:550円/本×1,000本=550,000円

C製品の完成品総合原価:550円/本×400本=220,000円

完成品単位原価の計算

各等級製品に按分した完成品総合原価を実際の完成品量で割って単位原価を計算します。

A製品の完成品単位原価:3,190,000円÷2,900本=1,100円/本(問3の答え)

B製品の完成品単位原価:550,000円÷1,000本=550円/本(問4の答え)

C製品の完成品単位原価:220,000円÷500本=440円/本(問5の答え)