問題

当工場ではA製品とB製品の2種類の製品を生産しており、組別総合原価計算を採用している。次の資料にもとづいて、以下で示す組別総合原価計算表を完成させなさい。

【資料】

1.生産データ

| A製品 | ||

| 月初仕掛品 | 100kg | (50%) |

| 当月投入量 | 2,100kg | |

| 合計 | 2,200kg | |

| 正常減損 | ー | |

| 月末仕掛品 | 200kg | (50%) |

| 完成品 | 2,000kg |

| B製品 | ||

| 月初仕掛品 | 150kg | (60%) |

| 当月投入量 | 3,000kg | |

| 合計 | 3,150kg | |

| 正常減損 | 50kg | |

| 月末仕掛品 | 200kg | (40%) |

| 完成品 | 2,900kg |

(注)直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.当月製造費用に関するデータ

(1)a材料をA製品の、b材料をB製品の主要材料として使用しており、各材料の予定価格はa材料が3,000円/kg、b材料が2,000円/kgである。なお、当月における材料の実際消費量はa材料が500kg、b材料が1,400kgであった。

(2)直接工の予定賃率は1,500円/時間であり、当月における実際直接作業時間はA製品が400時間、B製品が600時間であった。

3.正常減損は工程の終点で発生したものであり、正常減損費はすべて完成品に負担させる。

4.月末仕掛品の計算方法は平均法による。

5.当工場では、直接材料費と直接労務費は組直接費として各組製品に直課し、それ以外は組間接費として直接作業時間を基準に各組製品に実際配賦している。なお、当月の組間接費実際発生額は1,800,000円であった。

組別総合原価計算表(単位:円)

| A製品 | B製品 | |||

| 直接材料費 | 加工費 | 直接材料費 | 加工費 | |

| 月初仕掛品原価 | 84,000 | 45,000 | 161,000 | 141,000 |

| 当月製造費用 | ||||

| 合計 | ||||

| 月末仕掛品原価 | ||||

| 完成品総合原価 | ||||

解答

組別総合原価計算表(単位:円)

| A製品 | B製品 | |||

| 直接材料費 | 加工費 | 直接材料費 | 加工費 | |

| 月初仕掛品原価 | 84,000 | 45,000 | 161,000 | 141,000 |

| 当月製造費用 | ①1,500,000 | ②1,320,000 | ③2,800,000 | ④1,980,000 |

| 合計 | 1,584,000 | 1,365,000 | 2,961,000 | 2,121,000 |

| 月末仕掛品原価 | 144,000 | 65,000 | 188,000 | 56,000 |

| 完成品総合原価 | 1,440,000 | 1,300,000 | 2,773,000 | 2,065,000 |

①a材料予定価格3,000円/kg×実際消費量500kg

②直接労務費(予定賃率1,500円/h×直接作業時間400h)+組間接費配賦額720,000円

③b材料予定価格2,000円/kg×実際消費量1,400kg

④直接労務費(予定賃率1,500円/h×直接作業時間600h)+組間接費配賦額1,080,000円

解説

組間接費の配賦

実際配賦率の算定

組間接費実際発生額¥1,800,000÷直接作業時間(A製品400h+B製品600h)=¥1,800/h

実際配賦額の計算

A製品への配賦額:¥1,800/h×400h=¥720,000

B製品への配賦額:¥1,800/h×600h=¥1,080,000

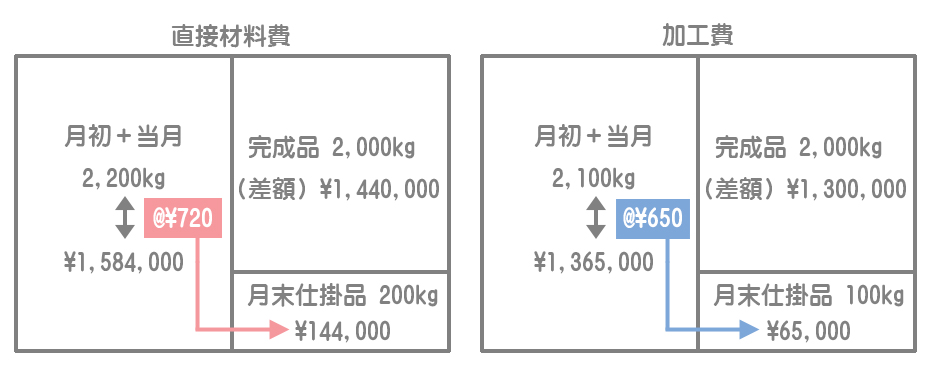

A製品

組間接費の配賦後は、各組製品ごとに単純総合原価計算を繰り返せばいいだけです。

直接材料費

月末仕掛品原価:インプット合計¥1,584,000÷(完成品2,000kg+月末仕掛品200kg)×月末仕掛品200kg=¥144,000

完成品原価:インプット合計¥1,584,000ー月末仕掛品原価¥144,000=¥1,440,000

加工費

月末仕掛品原価:インプット合計¥1,365,000÷(完成品2,000kg+月末仕掛品換算量100kg)×月末仕掛品換算量100kg=¥65,000

完成品原価:インプット合計¥1,365,000ー月末仕掛品原価¥65,000=¥1,300,000

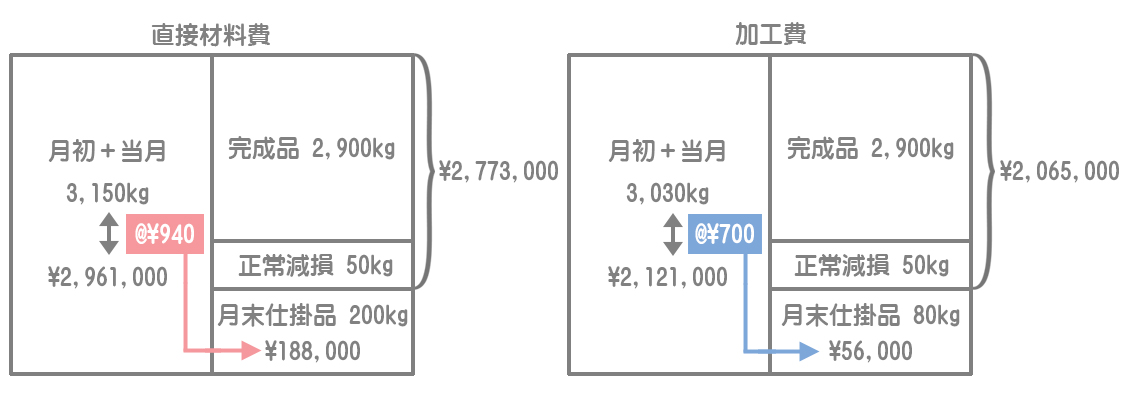

B製品

正常減損費はすべて完成品に負担させるので、まず実際の投入量にもとづいて算定された単価(正常減損費を負担しない単価)を使って月末仕掛品原価を計算し、差額で完成品原価を計算します。

直接材料費

月末仕掛品原価:インプット合計¥2,961,000÷(完成品2,900kg+正常減損50kg+月末仕掛品200kg)×月末仕掛品200kg=¥188,000

完成品原価:インプット合計¥2,961,000ー月末仕掛品原価¥188,000=¥2,773,000

加工費

月末仕掛品原価:インプット合計¥2,121,000÷(完成品2,000kg+正常減損50kg+月末仕掛品換算量80kg)×月末仕掛品換算量80kg=¥56,000

完成品原価:インプット合計¥2,121,000ー月末仕掛品原価¥56,000=¥2,065,000