問題

当工場では2つの工程によって製品を生産しており、製品原価の計算は累加法による工程別総合原価計算を採用している。次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

1.生産データ

| 第1工程 | ||

| 月初仕掛品 | 500kg | (50%) |

| 当月投入量 | 5,000kg | |

| 合計 | 5,500kg | |

| 月末仕掛品 | 700kg | (50%) |

| 完成品 | 4,800kg |

| 第2工程 | ||

| 月初仕掛品 | 400kg | (25%) |

| 当月投入量 | 4,600kg | |

| 合計 | 5,000kg | |

| 月末仕掛品 | 600kg | (80%) |

| 完成品 | 4,400kg |

(注)直接材料はすべて第1工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.原価データ

(1)月初仕掛品原価

| 第1工程 | 第2工程 | |

| 直接材料費(前工程費) | 123,600円 | 210,000円 |

| 加工費 | 70,000円 | 67,000円 |

(2)当月製造費用

| 第1工程 | 第2工程 | |

| 直接材料費(前工程費) | 1,090,000円 | ? |

| 加工費 | 1,470,000円 | 2,629,000円 |

3.月末仕掛品原価の計算は先入先出法による。

【問1】第1工程の月末仕掛品原価と完成品総合原価を求めなさい。

【問2】第2工程の月末仕掛品原価と完成品総合原価を求めなさい。

【問3】原価計算担当者から、計算の迅速化のため第1工程から第2工程への原価振替えにおいて予定原価を使ってみてはどうかとの提案があった。そこで、予定原価(500円/kg)を使った場合の第2工程の月末仕掛品原価と完成品総合原価および振替差異の金額を答えなさい。振替差異については有利差異か不利差異かも答えること。

解答

・第1工程の月末仕掛品原価:257,600円

・第1工程の完成品総合原価:2,496,000円

解説

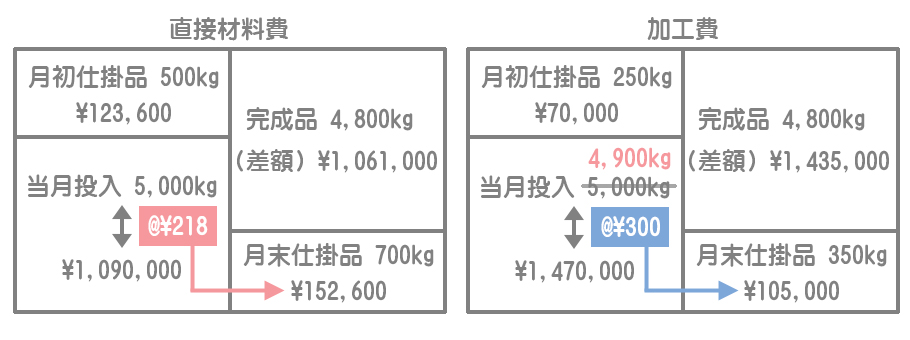

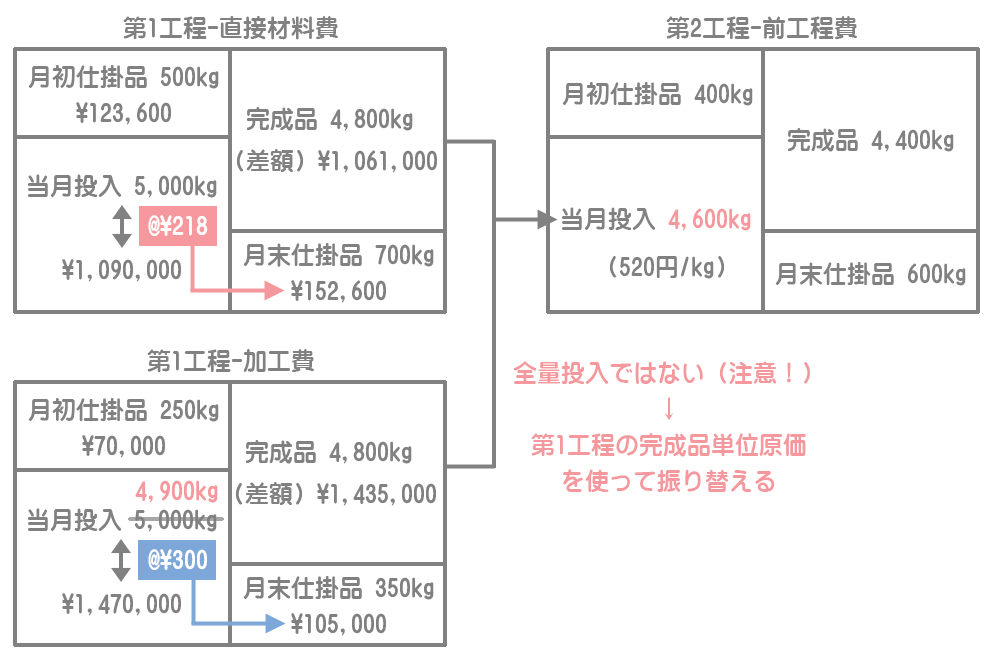

第1工程の計算

直接材料費

月末仕掛品原価:当月製造費用1,090,000円÷当月投入量5,000kg×月末仕掛品700kg=152,600円

完成品総合原価:(月初仕掛品原価123,600円+当月製造費用1,090,000円)ー月末仕掛品原価152,600円=1,061,000円

加工費

月末仕掛品原価:当月製造費用1,470,000円÷当月投入量換算量4,900kg×月末仕掛品換算量350kg=105,000円

完成品総合原価:(月初仕掛品原価70,000円+当月製造費用1,470,000円)ー月末仕掛品原価105,000円=1,435,000円

全体の原価

月末仕掛品原価:直接材料費152,600円+加工費105,000円=257,600円

完成品総合原価:直接材料費1,061,000円+加工費1,435,000円=2,496,000円

解答

・第2工程の月末仕掛品原価:576,000円

・第2工程の完成品総合原価:4,722,000円

解説

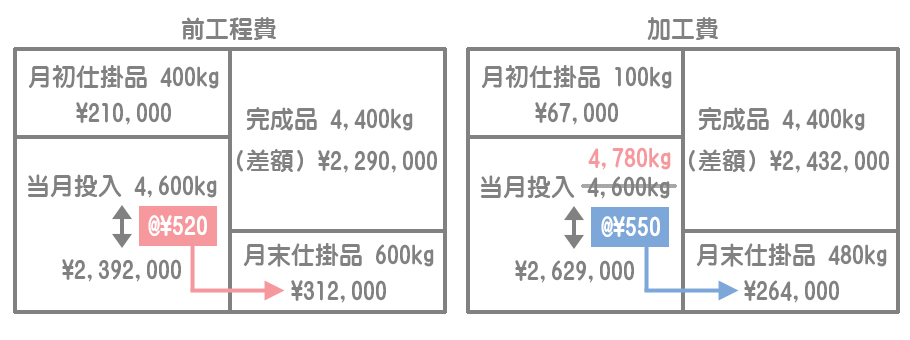

第2工程の計算

第1工程完成品の全量が第2工程へ振り替えられているわけではないので、第1工程の完成品単位原価を使って第2工程における前工程費の当月製造費用を計算します。

第1工程の完成品単位原価:第1工程の完成品総合原価2,496,000円÷第1工程の完成品4,800kg=520円/kg

前工程費の当月製造費用:520円/kg×第2工程投入量4,600kg=2,392,000円

前工程費

月末仕掛品原価:当月製造費用2,392,000円÷当月投入量4,600kg×月末仕掛品600kg=312,000円

完成品総合原価:(月初仕掛品原価210,000円+当月製造費用2,392,000円)ー月末仕掛品原価312,000円=2,290,000円

加工費

月末仕掛品原価:当月製造費用2,629,000円÷当月投入量換算量4,780kg×月末仕掛品換算量480kg=264,000円

完成品総合原価:(月初仕掛品原価67,000円+当月製造費用2,629,000円)ー月末仕掛品原価264,000円=2,432,000円

全体の原価

月末仕掛品原価:前工程費312,000円+加工費264,000円=576,000円

完成品総合原価:前工程費2,290,000円+加工費2,432,000円=4,722,000円

解答

・第2工程の月末仕掛品原価:564,000円

・第2工程の完成品総合原価:4,642,000円

・振替差異:92,000円(不利差異)

解説

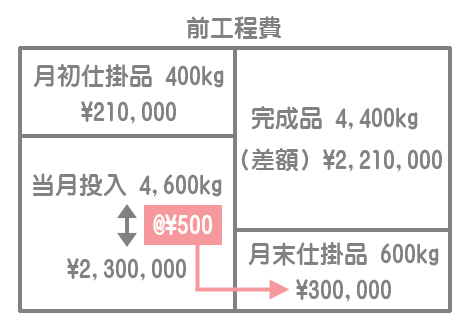

第2工程における前工程費の当月製造費用は予定振替原価によって計算します。なお、加工費の計算は【問2】と同じなので省略します。

予定振替原価予定原価500円/kg×第2工程投入量4,600kg=2,300,000円

前工程費

月末仕掛品原価:予定振替原価2,300,000円÷当月投入量4,600kg×月末仕掛品600kg=300,000円

完成品総合原価:(月初仕掛品原価210,000円+予定振替原価2,300,000円)ー月末仕掛品原価300,000円=2,210,000円

全体の原価

月末仕掛品原価:前工程費300,000円+加工費264,000円=564,000円

完成品総合原価:前工程費2,210,000円+加工費2,432,000円=4,642,000円

振替差異

振替差異は予定振替原価と実際振替原価との差額となります。

予定振替原価2,300,000円ー実際振替原価2,392,000円=△92,000円(不利差異)