問題

当工場では単純総合原価計算を採用している。次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

1.生産データ

| 月初仕掛品 | 500kg | (2/5) |

| 当月投入量 | 4,500kg | |

| 合計 | 5,000kg | |

| 正常仕損 | 100kg | |

| 月末仕掛品 | 400kg | (3/4) |

| 完成品 | 4,500kg |

(注)直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.原価データ

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品 | 648,000円 | 285,000円 | 933,000円 |

| 当月製造費用 | 3,762,000円 | 3,229,200円 | 6,991,200円 |

| 合計 | 4,410,000円 | 3,514,200円 | 7,924,200円 |

3.計算条件

(1)原価配分方法は先入先出法である。

(2)正常仕損品の評価額は220円/kgであり、材料の価値に依存している。

(3)正常仕損費の負担関係は、正常仕損の発生点と月末仕掛品の加工進捗度を比較して各自判断すること。

(4)正常仕損費を月末仕掛品にも負担させる場合は度外視法によって処理を行う。

(5)正常仕損はすべて、当月投入分から生じたと仮定する。

【問1】仕損が工程の1/2で発生した場合、完成品総合原価および月末仕掛品原価を計算しなさい。

【問2】仕損が工程の4/5で発生した場合、完成品総合原価および月末仕掛品原価を計算しなさい。

解答

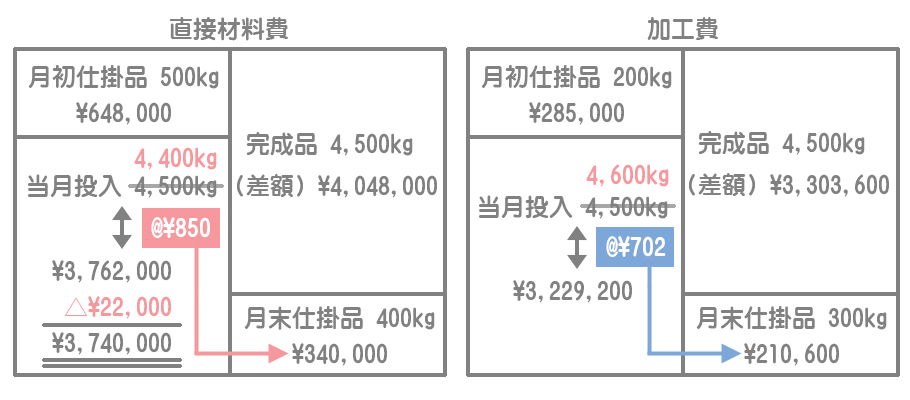

完成品総合原価:7,351,600円(直接材料費4,048,000円+加工費3,303,600円)

月末仕掛品原価:550,600円(直接材料費340,000円+加工費210,600円)

解説

仕損の発生点(1/2=50%)が月末仕掛品の加工進捗度(3/4=75%)よりも手前なので、正常仕損費は完成品と月末仕掛品の両者に負担させます。

直接材料費

計算上の投入量にもとづいた単価(正常仕損費を負担した単価)

(当月製造費用¥3,762,000ー正常仕損品評価額22,000円)÷当月投入換算量4,400kg=850円/kg

(※)正常仕損品評価額:220円/kg×100kg

月末仕掛品原価

¥850/kg×400kg=¥340,000

完成品原価

(インプット合計¥4,410,000ー正常仕損品評価額22,000円)ー月末仕掛品原価¥340,000=¥4,048,000

加工費

計算上の投入量にもとづいた単価(正常仕損費を負担した単価)

当月製造費用¥3,229,200÷当月投入換算量4,600kg=¥702/kg

月末仕掛品原価

¥702/kg×300kg=¥210,600

完成品原価

インプット合計¥3,514,200ー月末仕掛品原価¥210,600=¥3,303,600

解答

完成品総合原価:7,360,800円(=直接材料費4,075,600円+加工費3,307,200円ー正常仕損品評価額22,000円)

月末仕掛品原価:541,400円(直接材料費334,400円+加工費207,000円)

解説

仕損の発生点(4/5=80%)が月末仕掛品の加工進捗度(3/4=75%)より後ろなので、正常仕損費はすべて完成品に負担させます。計算方法としては、まず通常通り(評価額のことは考えずに)月末仕掛品原価および完成品原価を計算します。

正常仕損費を完成品のみに負担させる場合、この段階においては評価額を控除しないようにしてください。

加工費の計算において、正常仕損品は発生点を掛けた換算量を用いることに注意しましょう。

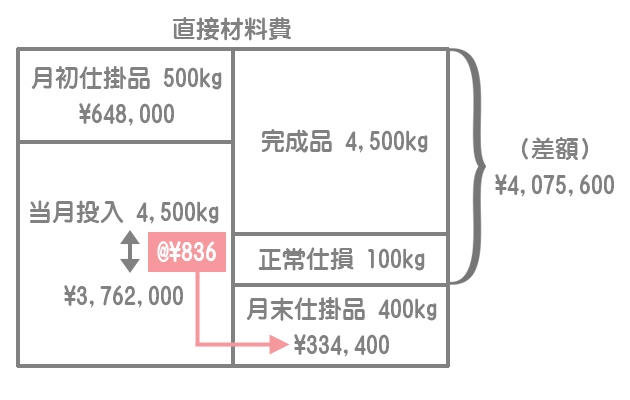

直接材料費

実際の投入量にもとづいた単価(正常仕損費を負担しない単価)

当月製造費用¥3,762,000÷当月投入量4,500kg=¥836/kg

月末仕掛品原価

¥836/kg×400kg=¥334,400

完成品原価

インプット合計¥4,410,000ー月末仕掛品原価¥334,400=¥4,075,600

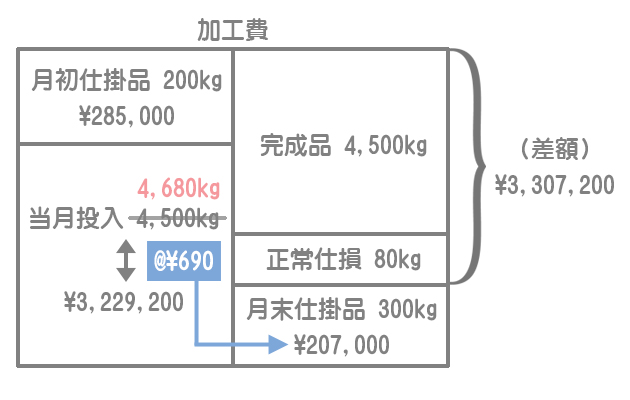

加工費

実際の投入量にもとづいた単価(正常仕損費を負担しない単価)

当月製造費用¥3,229,200÷当月投入換算量4,680kg=¥690/kg

月末仕掛品原価

¥690/kg×300kg=¥207,000

完成品原価

インプット合計¥3,514,200ー月末仕掛品原価¥207,000=¥3,307,200

完成品総合原価

正常仕損費を完成品のみに負担させる場合、正常仕損品評価額は最終的に完成品総合原価から控除します。

よって、完成品総合原価は7,360,800円(=直接材料費4,075,600円+加工費3,307,200円ー正常仕損品評価額22,000円)となります。