問題

当工場では単純総合原価計算を採用している。次の資料にもとづいて、【資料】5.の月次損益計算書(売上総利益まで)を作成しなさい。

【資料】

1.生産データ

| 月初仕掛品 | 0個 | |

| 当月投入量 | 4,500個 | |

| 合計 | 4,500個 | |

| 正常仕損 | 100個 | |

| 月末仕掛品 | 400個 | (50%) |

| 完成品 | 4,000個 |

(注)( )内の数値は加工進捗度を表している。

2.販売データ

| 月初製品 | 300個 | |

| 完成品 | 4,000個 | |

| 合計 | 4,300個 | |

| 月末製品 | 200個 | |

| 販売量 | 4,100個 |

3.原価データ

| 当月製造費用 | 備考 | |

| a材料費 | 810,000円 | 工程の始点で投入 |

| b材料費 | 639,000円 | 工程を通じて平均的に投入 |

| c材料費 | 391,400円 | 工程の80%で投入 |

| 加工費 | 1,533,600円 | ー |

4.計算条件

(1)製品の払出単価の計算方法は先入先出法による。また、月初製品原価は250,000円である。

(2)製品の販売単価は2,400円である。

(3)正常仕損は工程の60%で発生しており、その正常仕損費はすべて完成品に負担させる。

(4)正常仕損品に評価額はない。

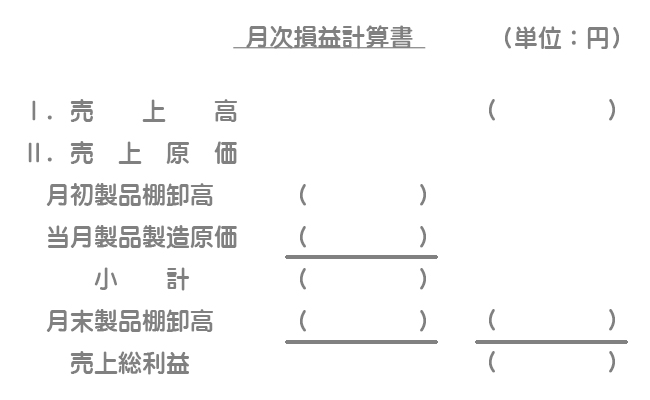

5.月次損益計算書(売上総利益まで)

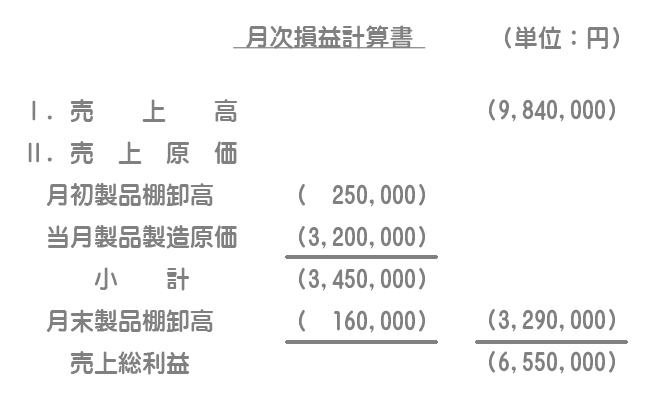

解答

解説

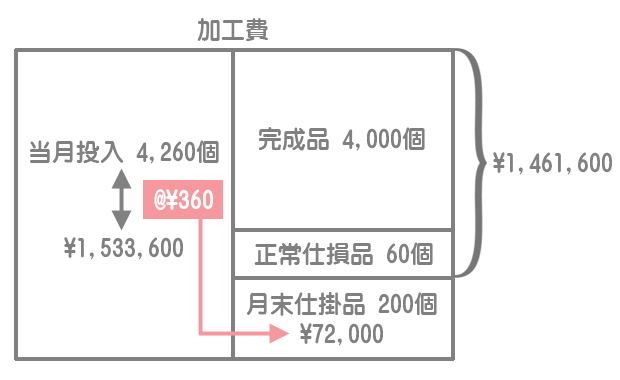

正常仕損費はすべて完成品に負担させるので、まず実際の投入量にもとづいて算定された単価(正常仕損費を負担しない単価)を使って月末仕掛品原価を計算し、差額で完成品原価を計算します。

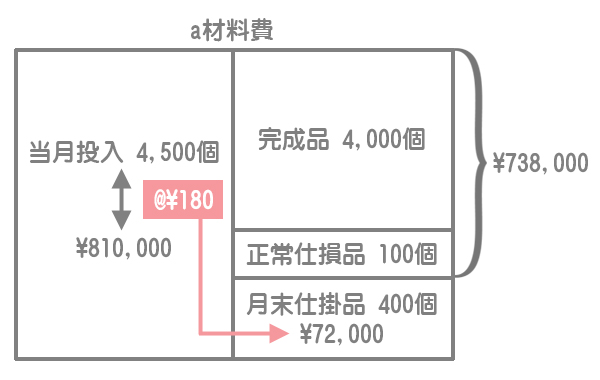

a材料費

a材料費は始点投入なので、完成品、月末仕掛品および正常仕損品に100%の割合で含まれています。

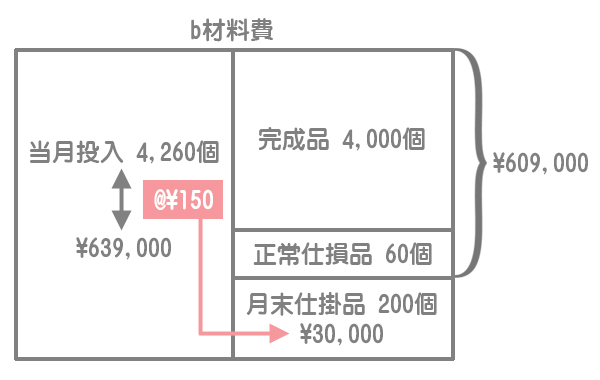

b材料費

工程を通じて平均的に投入される場合は、加工進捗度に応じた完成品換算量で材料費を負担します。つまり、計算方法は加工費と同じになります。

注意

正常仕損品は発生点(60%)を掛けたものを完成品換算量とします。c材料費

c材料は工程の80%で投入されるので、投入点を通過していない月末仕掛品と正常仕損品にはまったく含まれていないことになります。したがって、c材料費はすべて完成品が負担します。

加工費

計算方法および注意点などはb材料費と同じなので問題ないと思います。

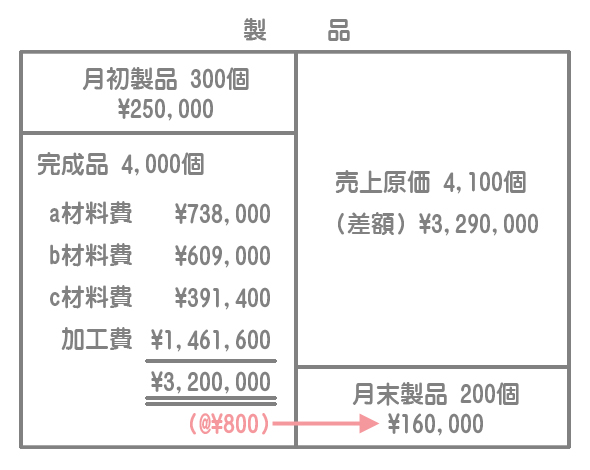

月末製品棚卸高

製品の払出単価の計算方法は先入先出法なので、完成品単位原価800円/個「=(a材料費738,000円+b材料費609,000円+c材料費391,400円+加工費1,461,600円)÷4,000個」を使って月末製品棚卸高を計算します。