問題

次に示すのは、ある会社の社長と原価計算担当者の会話である。(①)~(⑥)に入る適当な数字を答えなさい。

社長「新製品Aを販売単価2,000円で2,500個販売しようと思っているが、原価の見積もりはもうできたのかね?」

原価計算担当者「はい。新製品Aの製造販売のための総原価は5,270,000円で、このうち変動費は2,750,000円と判明しました。これを踏まえると、この販売量では営業利益が(①)円の赤字になってしまいます。」

社長「ふむ。では、どれだけ販売すれば赤字にならないのかね?」

原価計算担当者「損益分岐点売上高は(②)円なので、(③)個販売できれば営業利益がゼロの水準になります。」

社長「少なくとも売上高営業利益率10%は欲しいものだ。これを達成するためにはいくらの売上高が必要なのだ?」

原価計算担当者「はい。売上高営業利益率10%を達成するためには(④)円の売上高が必要になります。」

社長「なるほど。しかし、販売価格や販売量を変更することはしたくない。販売価格と販売量はそのままで、原価を削減して売上高営業利益率10%を達成しようと思えば、いくらの削減が必要だね?」

原価計算担当者「固定費の削減のみで目標を達成しようと思えば、現状から(⑤)円削減することが必要ですが、現実的に固定費を削減することは難しいと思います。しかしながら、製品Aの主要原材料を提携企業である甲社から安定的に供給してもらうことにより、製品単位あたり変動費を(⑥)円/個にすることができれば固定費を削減しなくても目標の達成が可能となります。」

解答

①270,000、②5,600,000、③2,800、④7,200,000、⑤770,000、⑥792

解説

計算式だけで分かる人はそれでいいのですが、ちょっと難しいと感じる人は簡単な直接原価計算による損益計算書を書いて解いていきましょう。

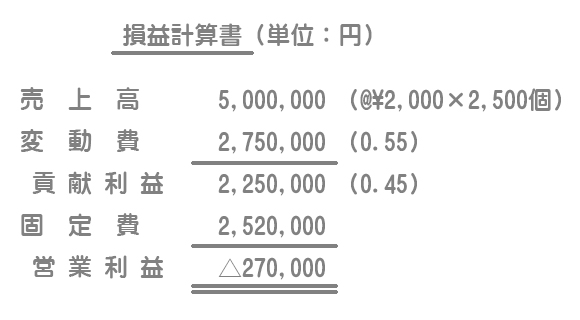

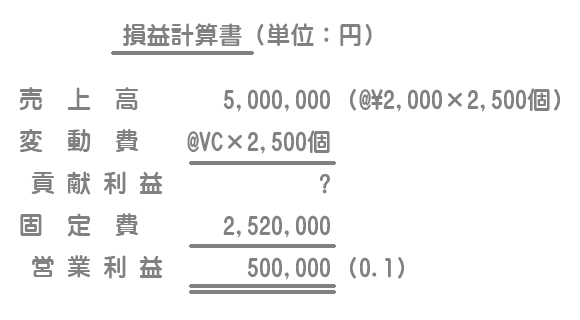

①の金額

直接原価計算による損益計算書を作成すると、このような感じになります。

変動費率:変動費2,750,000円÷売上高5,000,000円=0.55

固定費:総原価5,270,000円ー変動費2,750,000円=2,520,000円

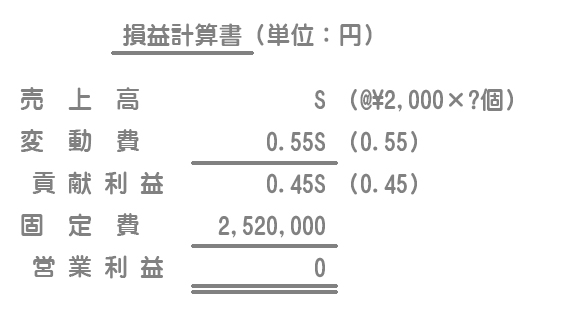

②と③の金額(数量)

損益分岐点売上高をSと置いて直接原価計算による損益計算書を作成するとこのようになります。

損益分岐点売上高Sー変動費0.55Sー固定費2,520,000円=営業利益0円

∴損益分岐点売上高S=5,600,000円

したがって、損益分岐点販売量は2,800個(損益分岐点売上高5,600,000円÷販売単価2,000円)となります。

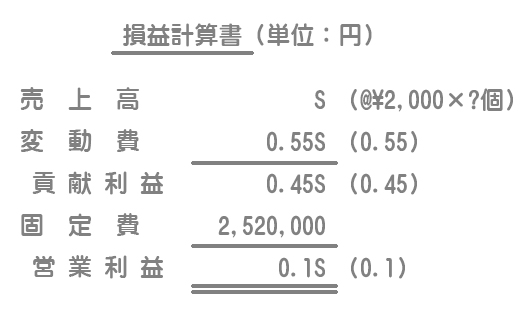

④の金額

売上高営業利益率10%を達成するための目標売上高をSと置いて直接原価計算による損益計算書を作成します。

目標売上高Sー変動費0.55Sー固定費2,520,000円=営業利益0.1S

∴目標売上高S=7,200,000円

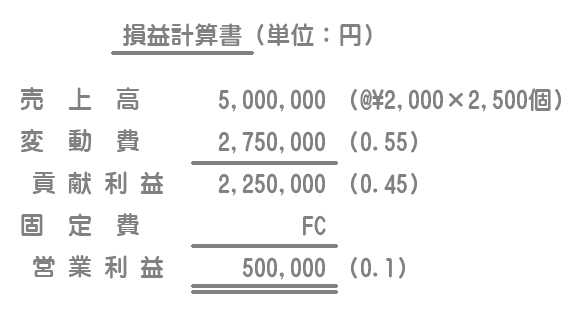

⑤の金額

固定費をFCと置いて直接原価計算による損益計算書を作成します。

売上高5,000,000円ー変動費2,750,000円ー固定費FC=目標営業利益500,000円

∴固定費FC=1,750,000円

よって、必要となる固定費の削減額は770,000円(=2,520,000円ー1,750,000円)となります。

⑥の金額

製品単位あたり変動費を@VCと置いて直接原価計算による損益計算書を作成します。

売上高5,000,000円ー変動費@VC×2,500個ー固定費2,520,000円=目標営業利益500,000円

∴変動費@VC=792円/個