問題

当社は製品Kを連続大量生産し、直営店においてそれを販売している会社である。現在、次期(11月)の利益計画を作成しているところである。そこで次の資料にもとづいて、11月の損益分岐点売上高および安全余裕率を答えなさい。

【資料】

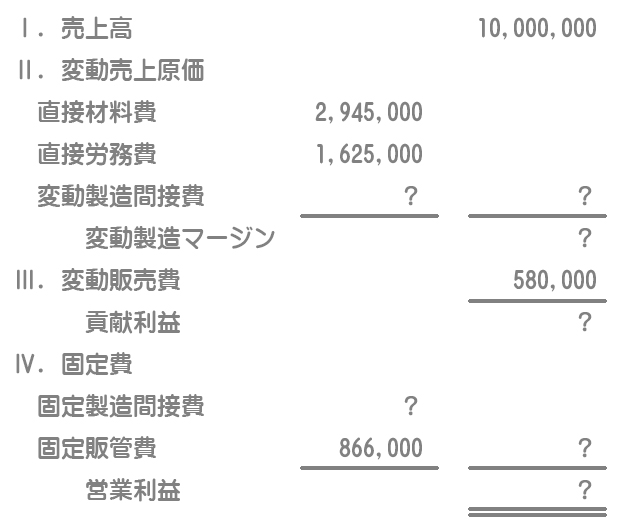

1.11月の予算損益計算書(単位:円)

(注)11月の製品Kの販売価格は2,000円、販売量は5,000個と予想されている。

2.製品および仕掛品の在庫は一切存在しない。

3.営業外損益、特別損益は発生していない。

4.製造間接費は高低点法により固変分解を行う。過去6か月間の製品生産量と製造間接費のデータは以下のとおりである。

| 生産量 | 製造間接費 | |

|---|---|---|

| 4月 | 4,850個 | 2,222,000円 |

| 5月 | 4,700個 | 2,173,000円 |

| 6月 | 5,100個 | 2,245,000円 |

| 7月 | 5,200個 | 2,268,000円 |

| 8月 | 1,010個 | 1,541,000円 |

| 9月 | 5,600個 | 2,326,000円 |

(備考)8月は地震の影響により生産量が大きく落ち込んだが、これは正常な操業の範囲外のものとして扱う。

解答

損益分岐点売上高:5,600,000円

安全余裕率:44%

解説

製造間接費の固変分解

損益計算書の変動製造間接費と固定製造間接費の金額が不明なので、まず製造間接費の固変分解を行ってこれらの金額を推定します。

製造間接費の変動費率

操業度(生産量)が最も高い点が9月の5,600個(2,326,000円)、最も低い点が5月の4,700個(2,173,000円)なので、この2つのデータの差額を使って固変分解を行います。

変動費率:(2,326,000円ー2,173,000円)÷(5,600個ー4,700個)=170円/個

固定製造間接費

製造間接費総額から変動製造間接費を差し引いて固定製造間接費を求めます。

固定製造間接費:製造間接費総額(9月)2,326,000円ー変動製造間接費(170円/個×5,600個)=1,374,000円

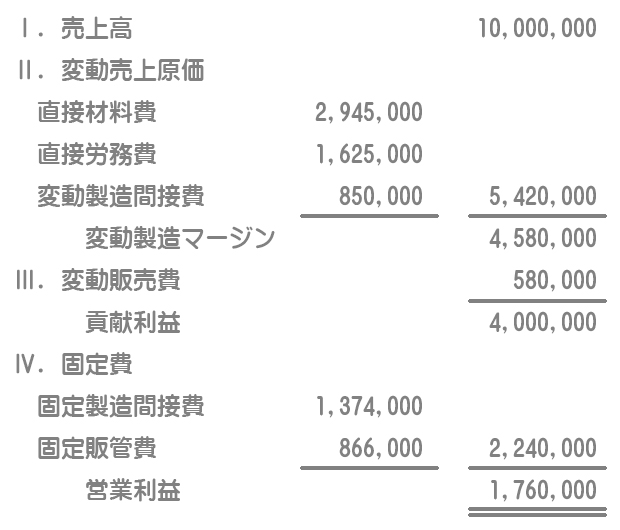

以上より、11月の予算損益計算書(単位:円)は次のようになります。

・変動製造間接費:170円/個×5,000個=850,000円

損益分岐点売上高

損益分岐点売上高をSと置いて計算式を作ります。

損益分岐点売上高Sー変動費0.6S(※)ー固定費2,240,000円=営業利益0円

∴損益分岐点売上高S=5,600,000円

(※)変動費率:変動費(変動売上原価5,420,000円+変動販売費580,000円)÷売上高10,000,000円=0.6

安全余裕率

安全余裕率とは、現在の売上高が損益分岐点売上高をどれだけ上回っているかを示す数値であり、次のように計算します。

安全余裕率=(現在の売上高ー損益分岐点売上高)/現在の売上高×100(%)

=(10,000,000円ー5,600,000円)÷10,000,000円×100(%)

=44%