問題

当社では、製品Aを製造・販売している。これまで全部原価計算による損益計算書を作成してきたが、販売量と営業利益の関係が分かりにくいため、前期のデータをもとに直接原価計算による損益計算書に作り替えることにした。次の資料にもとづいて、以下で示す直接原価計算による損益計算書を完成しなさい。

【資料】

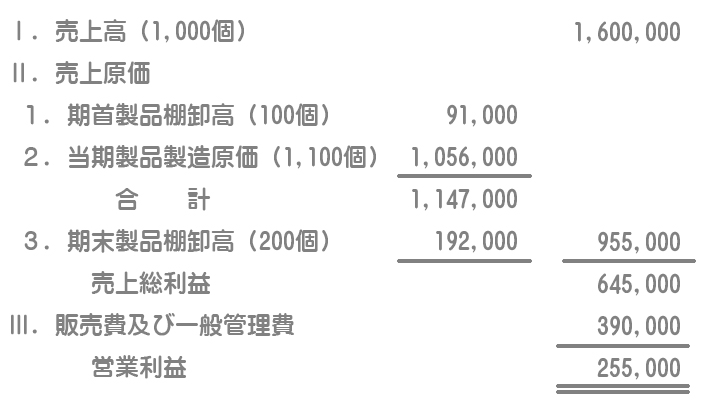

1.前期の全部原価計算による損益計算書(単位:円)

2.その他のデータ

(1)固定製造原価は352,000円であった。

(2)変動販売費は110円/個であり、一般管理費はすべて固定費である。

(3)製品単位あたり変動製造原価および製品単位あたり変動販売費は前期と同じであった。

(4)期首・期末の仕掛品は一切存在していない。

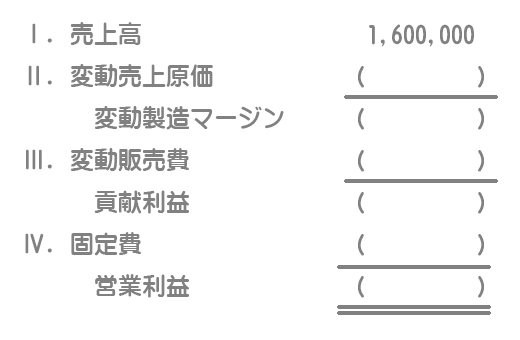

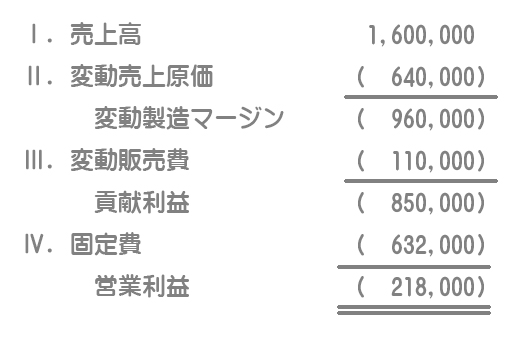

直接原価計算による損益計算書(単位:円)

解答

解説

変動売上原価

全部原価計算の「売上原価」は全部製造原価で構成されているのに対して、直接原価計算の「変動売上原価」は変動製造原価のみで計算します。

全部原価計算の当期製品製造原価から固定製造原価を差し引いたものが変動製造原価となるので、製品単位あたり変動製造原価は次のように計算します。

(当期製品製造原価1,056,000円ー固定製造原価352,000円)÷生産量1,100個

=製品単位あたり変動製造原価640円/個

したがって変動売上原価は、

製品単位あたり変動製造原価640円/個×販売量1,000個=640,000円

となります。

変動販売費

製品単位あたり変動販売費110円/個×販売量1,000個=110,000円

固定費

固定製造原価と固定販管費の合計が直接原価計算による損益計算書の「固定費」となります。

固定製造原価352,000円+固定販管費(販管費390,000円ー変動販売費110,000円)=632,000円

MEMO1

全部原価計算の「販売費及び一般管理費」は変動費と固定費の両方で構成されているので、ここから変動販売費を差し引いたものが固定販売費および一般管理費となります。 MEMO2

直接原価計算では固定費を期間原価とするので、当期の発生額をそのまま損益計算書に記入すればいいだけです。