問題

次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

1.当月のデータ

・直接材料費(すべて変動費):470円/個

・直接労務費(すべて変動費):180円/個

・変動製造間接費:100円/個

・変動販売費:150円/個

・固定製造間接費:450,000円

・固定販売費及び一般管理費:280,000円

・販売価格:1,600円/個

・月初製品有高:200個

・生産量:1,200個

・販売量:1,400個

2.固定製造間接費は各月の実際生産量にもとづいて実際配賦している。

3.月初製品の1個あたり変動費と固定費は当月と同じであった。

【問1】直接原価計算による営業利益を求めなさい。

【問2】全部原価計算による営業利益を求めなさい。

解答

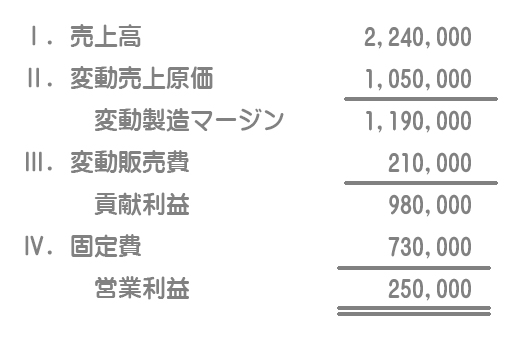

250,000円

解説

直接原価計算による損益計算書(単位:円)

・売上高:単位あたり販売価格1,600円/個×販売量1,400個

・変動売上原価:単位あたり変動製造原価750円/個(※1)×販売量1,400個

・変動販売費:単位あたり変動販売費150円/個×販売量1,400個

・固定費:固定製造間接費450,000円+固定販売費及び一般管理費280,000円

(※1)直接材料費470円/個+直接労務費180円/個+変動製造間接費100円/個

解答

175,000円

解説

全部原価計算による損益計算書(単位:円)

・売上原価:単位あたり製造原価(470円/個+180円/個+100円/個+375円/個(※2))×販売量1,400個

・販売費及び一般管理費:変動販売費210,000円+固定販売費及び一般管理費280,000円

(※2)固定製造間接費450,000円÷生産量1,200個=375円/個