問題

当社では内部管理用に直接原価計算を採用しているが、外部報告のためには全部原価計算による営業利益が必要である。そこで、期末に固定費調整を行うことによって、直接原価計算による営業利益を全部原価計算による営業利益に修正している。次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

1.当期の生産・販売データ

| 期首仕掛品 | 500個 | (40%) |

| 当期投入量 | 4,500個 | |

| 合計 | 5,000個 | |

| 期末仕掛品 | 400個 | (75%) |

| 完成品 | 4,600個 |

| 期首製品 | 350個 | |

| 当期完成 | 4,600個 | |

| 合計 | 4,950個 | |

| 期末製品 | 300個 | |

| 当期販売 | 4,650個 |

(注)直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.原価データ

| 期首仕掛品原価 | 期首製品原価 | 当期製造費用 | |

| 直接材料費 | 148,000円 | 77,000円 | 1,125,000円 |

| 変動加工費 | 35,400円 | 65,500円 | 940,000円 |

| 固定加工費 | 29,200円 | 41,000円 | 470,000円 |

| 合計 | 212,600円 | 183,500円 | 2,535,000円 |

(注)直接材料費はすべて変動費である。

3.その他

(1)販売価格は820円/個である。

(2)変動販売費は80円/個であった。

(3)固定販売費及び一般管理費は198,000円であった。

(4)期末仕掛品・期末製品の計算方法は先入先出法による。

【問1】全部原価計算によった場合の、①期末仕掛品原価、②期末製品原価、③売上原価、④営業利益を答えなさい。

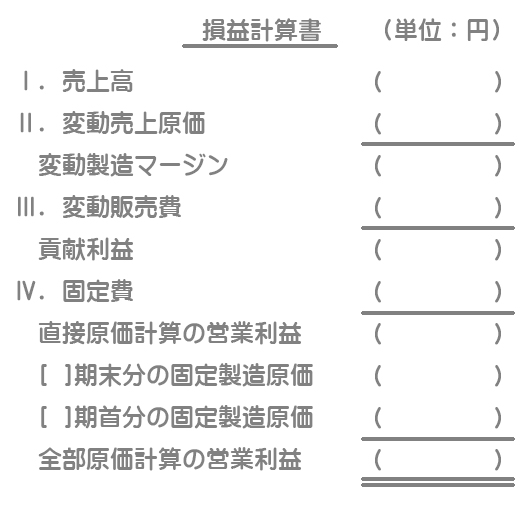

【問2】次の直接原価計算による損益計算書を作成するとともに、末尾において固定費調整を行いなさい。なお[ ]内には、加算する場合は「+」、減算する場合は「-」を記入すること。

解答

①期末仕掛品原価:190,000円

②期末製品原価:166,800円

③売上原価:2,574,300円

④営業利益:668,700円

解説

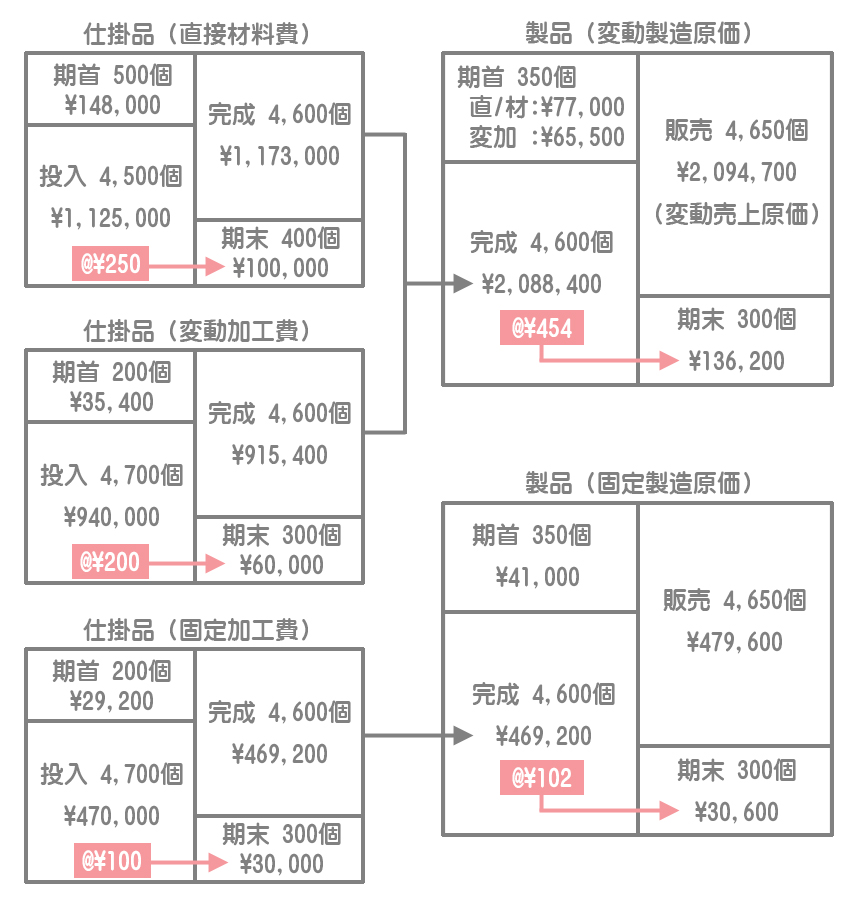

勘定連絡図

全部原価計算では、固定加工費も含めた全部製造原価によって売上原価を計算します。ただし、【問2】で直接原価計算による損益計算書を作成しなければならないので、加工費はあらかじめ変動加工費と固定加工費に分けて把握しておくと効率的です。

期末仕掛品原価の計算

全部原価計算

直接材料費100,000円+変動加工費60,000円+固定加工費30,000円=190,000円

直接原価計算

直接材料費100,000円+変動加工費60,000円=160,000円

期末製品原価の計算

全部原価計算

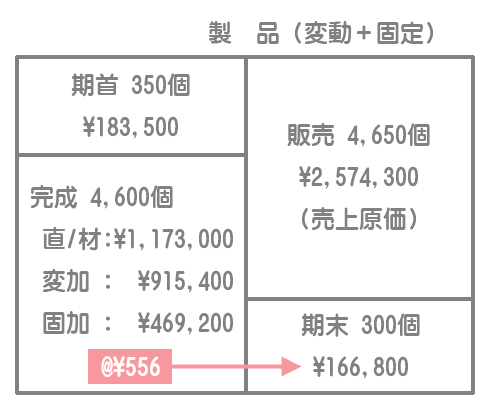

完成品総合原価2,557,600円(※1)÷完成品4,600個×期末製品300個=166,800円

(※1)直接材料費1,173,000+変動加工費915,400+固定加工費469,200

ちなみに、全部原価計算による製品勘定はこのようになります。ただし、これは勘定連絡図の製品勘定(変動製造原価と固定製造原価)を合算したものに過ぎないので、あえて書く必要はないと思います。

直接原価計算

完成品総合原価2,088,400円(※2)÷完成品4,600個×期末製品300個=136,200円

(※2)直接材料費1,173,000+変動加工費915,400

売上原価の計算

全部原価計算

期首製品原価183,500円+完成品総合原価2,557,600円ー期末製品原価166,800円=2,574,300円

直接原価計算

【問2】を参照。

営業利益の計算

全部原価計算

売上高(820円/個×4,650個)ー売上原価2,574,300円ー販売費及び一般管理費570,000円(※3)=668,700円

(※3)変動販売費(80円/個×4,650個)+固定販売費及び一般管理費198,000円

直接原価計算

【問2】を参照。

解答

解説

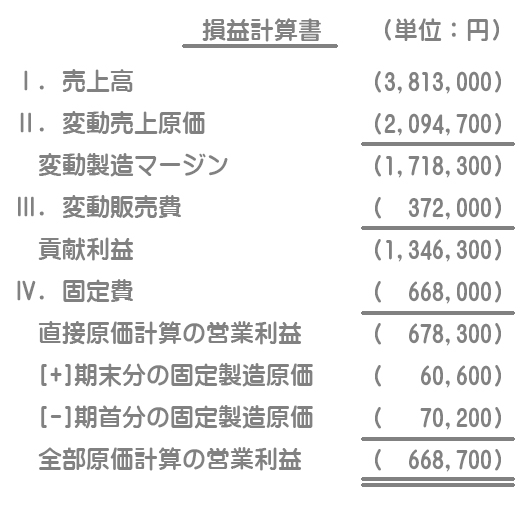

直接原価計算による損益計算書の作成

売上高

販売価格820円/個×販売量4,650個=3,813,000円

変動売上原価

直接原価計算による売上原価は変動製造原価(直接材料費+変動加工費)のみで計算します。

期首製品原価142,500円+完成品総合原価2,088,400円ー期末製品原価136,200円=2,094,700円

変動販売費

変動販売費80円/個×販売量4,650個=372,000円

固定費

固定加工費470,000円+固定販売費及び一般管理費198,000円=668,000円

固定費調整の計算

期末在庫品に含まれる固定加工費

期末仕掛品30,000円+期末製品30,600円=60,600円

期首在庫品に含まれる固定加工費

期首仕掛品29,200円+期首製品41,000円=70,200円