問題

工場が遠隔地にあることから、当社では工場会計を独立させている。材料と製品の倉庫は工場に置き、材料購入を含めて支払関係はすべて本社が行っている。なお、工場元帳には次の勘定が設定されている。

【工場元帳の勘定】

本社、材料、賃金、製造間接費、仕掛品、製品

以下の取引について、工場および本社で行われる仕訳を答えなさい。勘定科目は次の中から最も適当と思われるものを選ぶこと。ただし、工場で使用する勘定科目は上記の【工場元帳の勘定】に限る。また、仕訳が必要ない場合は「仕訳なし」と記入すること。

現金、材料、賃金、製造間接費、仕掛品、製品、売上原価、本社、工場、買掛金、売上

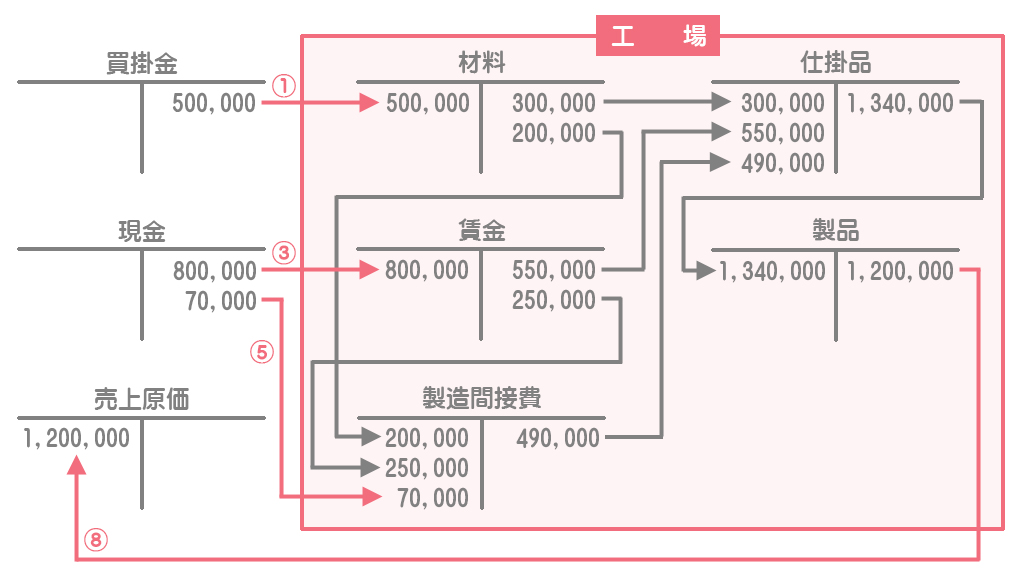

①材料500,000円を掛けで購入した。材料は購入後ただちに検査したうえで倉庫に搬入した。

②直接材料300,000円、間接材料200,000円を消費した。

③工場従業員の給与800,000円を現金で支払った。

④直接工賃金550,000円、間接工賃金250,000円が発生した。直接工は直接作業のみに従事している。

⑤電力料70,000円を現金で支払った。

⑥製造間接費を各製造指図書に配賦した。当月の製造間接費予定配賦額は490,000円である。

⑦当月完成品(製造原価1,340,000円)を倉庫に納品した。

⑧製品を2,000,000円で販売し、代金は現金で受け取った。なお、この製品の製造原価は1,200,000円である。

解答

工場で行われる仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 材料 | 500,000 | 本社 | 500,000 |

| ② | 仕掛品 | 300,000 | 材料 | 500,000 |

| 製造間接費 | 200,000 | |||

| ③ | 賃金 | 800,000 | 本社 | 800,000 |

| ④ | 仕掛品 | 550,000 | 賃金 | 800,000 |

| 製造間接費 | 250,000 | |||

| ⑤ | 製造間接費 | 70,000 | 本社 | 70,000 |

| ⑥ | 仕掛品 | 490,000 | 製造間接費 | 490,000 |

| ⑦ | 製品 | 1,340,000 | 仕掛品 | 1,340,000 |

| ⑧ | 本社 | 1,200,000 | 製品 | 1,200,000 |

本社で行われる仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 工場 | 500,000 | 買掛金 | 500,000 |

| ② | 仕訳なし | |||

| ③ | 工場 | 800,000 | 現金 | 800,000 |

| ④ | 仕訳なし | |||

| ⑤ | 工場 | 70,000 | 現金 | 70,000 |

| ⑥ | 仕訳なし | |||

| ⑦ | 仕訳なし | |||

| ⑧ | 売上原価 | 1,200,000 | 工場 | 1,200,000 |

| 現金 | 2,000,000 | 売上 | 2,000,000 | |

解説

本社と工場にまたがる取引が本社・工場間取引(本問では①、③、⑤、⑧)となります。本社・工場間取引では、本社側では「工場」勘定を使用し、工場側では「本社」勘定を使用して処理します。

①の取引(本社・工場間取引)

工場側の仕訳

材料の倉庫は工場にあるので、借方は「材料」で処理します。

一方、貸方は工場会計が独立していない場合は「買掛金」としますが、工場会計が独立している場合は(支払いをするのは本社なので)本社に対する債務を表す「本社」勘定で処理します。

本社側の仕訳

支払いをするのは本社なので、貸方は「買掛金」とします。また、これは工場に対する債権を表すので、借方は「工場」とします。

②の取引

工場側の仕訳

直接材料費は仕掛品勘定へ、間接材料費は製造間接費勘定へ振り替えます。

本社側の仕訳

本社に直接関係のない取引なので仕訳は不要です。

③の取引(本社・工場間取引)

工場側の仕訳

工場会計が独立していない場合は貸方を「現金」としますが、工場会計が独立している場合は(支払いをするのは本社なので)本社に対する債務を表す「本社」勘定で処理します。

本社側の仕訳

支払いをするのは本社なので、貸方は「現金」とします。また、これは工場に対する債権を表すので、借方は「工場」とします。

④の取引

工場側の仕訳

直接工賃金(直接労務費)は仕掛品勘定へ、間接工賃金(間接労務費)は製造間接費勘定へ振り替えます。

本社側の仕訳

本社に直接関係のない取引なので仕訳は不要です。

⑤の取引(本社・工場間取引)

工場側の仕訳

工場会計が独立していない場合は貸方を「現金」としますが、工場会計が独立している場合は(支払いをするのは本社なので)本社に対する債務を表す「本社」勘定で処理します。

本社側の仕訳

支払いをするのは本社なので、貸方は「現金」とします。また、これは工場に対する債権を表すので、借方は「工場」とします。

⑥の取引

工場側の仕訳

製造間接費の予定配賦額を仕掛品勘定へ振り替えます。

本社側の仕訳

本社に直接関係のない取引なので仕訳は不要です。

⑦の取引

工場側の仕訳

完成した製品の原価を製品勘定へ振り替えます。

本社側の仕訳

本社に直接関係のない取引なので仕訳は不要です。

⑧の取引(本社・工場間取引)

工場側の仕訳

製品を販売したときは、販売した製品の製造原価を製品勘定から売上原価勘定へ振り替えます。しかし、売上原価勘定は本店にあるため、借方は「本社」とします。

本社側の仕訳

本社側において売上原価を計上するとともに、貸方は「工場」とします。売上計上のための仕訳も忘れないでください。