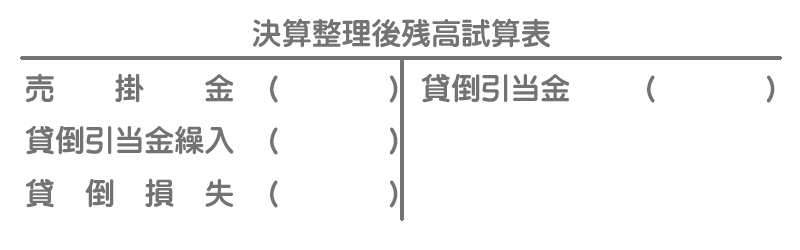

問題

以下の資料に基づいて、【資料3】の決算整理後残高試算表を完成させなさい。

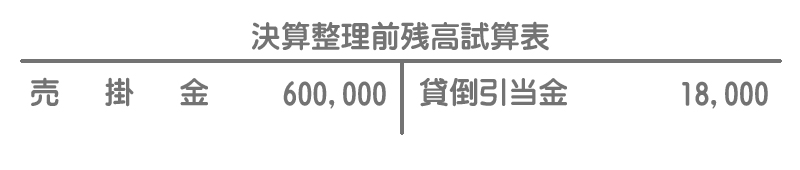

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

1.期中において売掛金が次のように貸し倒れたが、その処理が行われていない。

(1)前期取得分:¥25,000

(2)当期取得分:¥20,000

2.売掛金の期末残高に対して、3%の貸倒引当金を差額補充法により設定する。

【資料3】決算整理後残高試算表(一部)

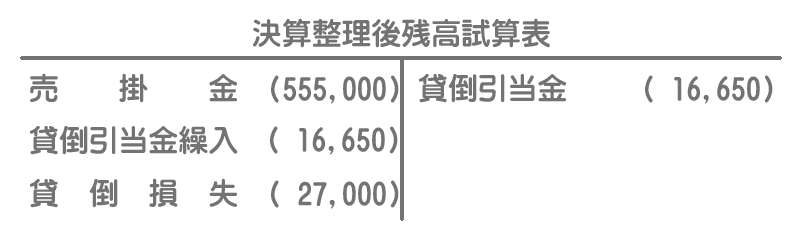

解答

解説

決算整理事項等1.は、未処理事項なので決算において適切に処理しなければなりませんが、これによって「売掛金」および「貸倒引当金」の金額が変動するので、当期における貸倒引当金の設定にも影響してくるということに注意してください。

決算整理事項等1.(1)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 18,000 | 売掛金 | 25,000 |

| 貸倒損失 | 7,000 |

前期発生分の売掛金が貸し倒れた場合には、これに対応する貸倒引当金を取り崩す(減額する)処理をします。貸し倒れた売掛金が貸倒引当金の金額を超える場合は、その超過額を貸倒損失として処理します。

決算整理事項等1.(2)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒損失 | 20,000 | 売掛金 | 20,000 |

当期発生分の売掛金が貸し倒れた場合には、その全額を貸倒損失として処理します。当期に発生した売掛金に対しては、いまだ貸倒引当金が設定されていないので、貸倒引当金を取り崩すことはしません。

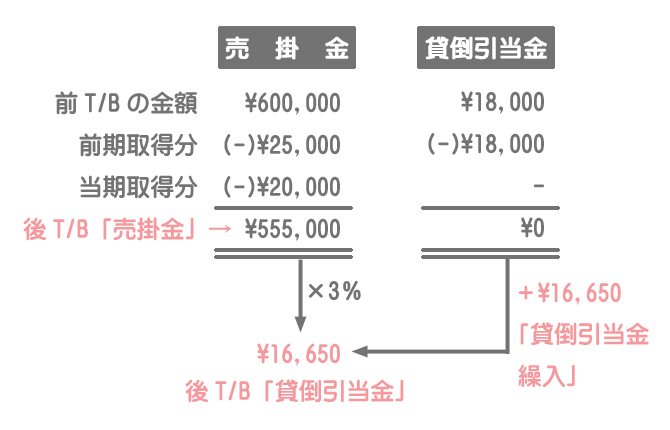

貸倒引当金の設定

売掛金と貸倒引当金の動きはこのような感じになります。貸倒引当金の設定額は未処理事項や修正仕訳を行った後の売掛金の金額(後T/Bの金額)に基づいて計算します。

なお、差額補充法とは貸倒引当金の設定金額(¥16,650)と残高(¥0)との差額を貸倒引当金繰入勘定を使って繰り入れる方法をいいます。したがって、貸倒引当金の設定のための決算整理仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 16,650 | 貸倒引当金 | 16,650 |