問題

当工場では、当月から完全オーダーメイド製スーツの受注生産を行っており、製品原価の計算には実際個別原価計算を採用している。次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

1.当月の原価計算表(単位:円)

| #100 | #100-1 | #200 | #200-1 | |

| 直接材料費 | 460,000 | 170,000 | 210,000 | 500,000 |

| 直接労務費 | 300,000 | 110,000 | 120,000 | 320,000 |

| 製造間接費 | 420,000 | 140,000 | 150,000 | 450,000 |

2.製造間接費は予定配賦率を使用して計算している。

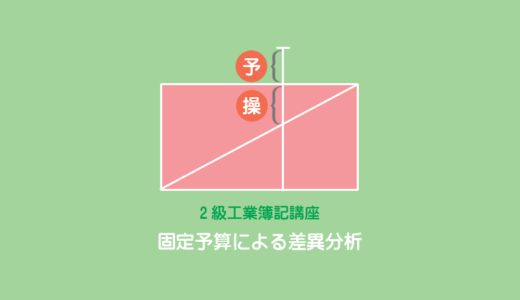

3.当工場では製造間接費を固定予算として設定しており、製造間接費の月間予算額は¥1,200,000である。

4.#100と#200は当月末において、すべて製造を完了している。

5.仕損の発生状況

・製造指図書#100において補修可能な一部仕損が発生した。製造指図書#100-1はこの補修のために発行された補修製造指図書である。

・製造指図書#200において注文量の全部が仕損となった。製造指図書#200-1はこの代品製作製造指図書である。なお、仕損品の評価額は100,000円である。

・仕損はすべて正常なものであった。

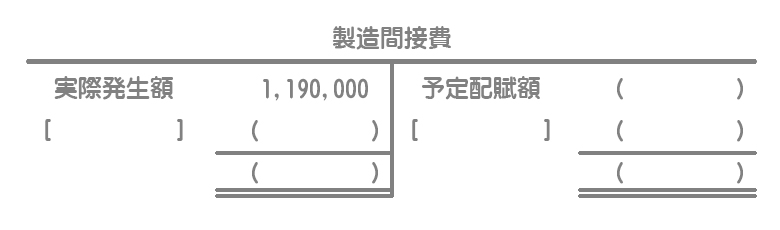

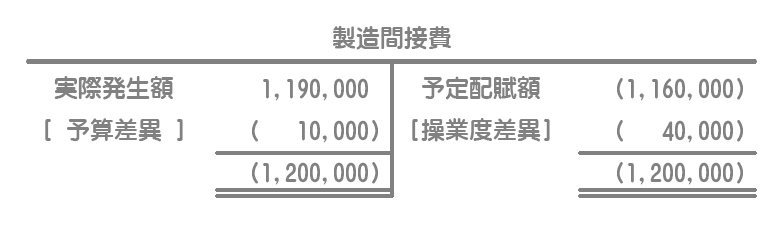

【問1】次の製造間接費勘定を完成させなさい。[ ]には予算差異、または操業度差異と記入すること。

【問2】製造指図書#100~#200-1に集計される製造原価の金額として正しい組み合わせを次の中から選びなさい。

(ア)#100:0円、#100-1:1,600,000円、#200:1,750,000円、#200-1:0円

(イ)#100:0円、#100-1:1,600,000円、#200:1,650,000円、#200-1:0円

(ウ)#100:1,600,000円、#100-1:0円、#200:1,650,000円、#200-1:0円

(エ)#100:1,600,000円、#100-1:0円、#200:0円、#200-1:1,650,000円

(オ)#100:1,600,000円、#100-1:0円、#200:0円、#200-1:1,750,000円

解答

解説

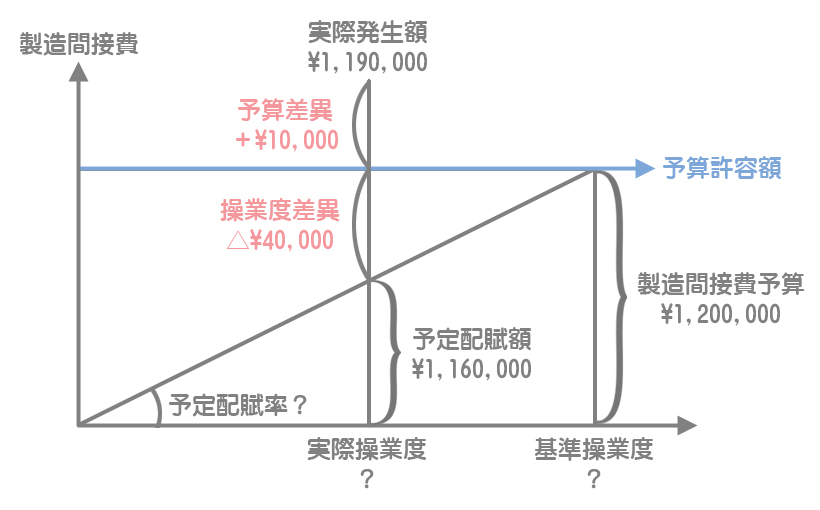

本問では製造間接費を固定予算として設定しているので、次のような図を書いて各数値を分析していきます。

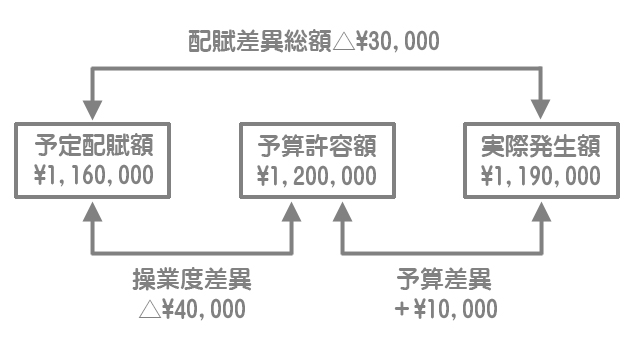

- 予算差異:予算許容額¥1,200,000-実際発生額¥1,190,000=+¥10,000(有利差異)

- 操業度差異:予定配賦額¥1,160,000-予算許容額¥1,200,000=△¥40,000(不利差異)

予算差異と操業度差異の計算方法は、基本的に公式法変動予算の場合と変わりません。

解答

(エ)

解説

仕損の処理方法

一部仕損(補修)のケース

このケースでは、補修指図書#100-1に集計された原価が仕損費となります。これは元の製造指図書#100の補修にかかった原価を表しているので#100の製造指図書へ賦課します。

全部仕損(代品製作)のケース

このケースでは、旧製造指図書#200に集計された原価のすべてが仕損費となるので、これを新製造指図書#200-1へ賦課します。なお、仕損品に評価額がある場合は、旧製造指図書に集計された原価から仕損品の評価額を控除したものが仕損費となります。

原価計算表

以上のことを踏まえて原価計算表を作成すると次のようになります。

| #100 | #100-1 | #200 | #200-1 | |

| 直接材料費 | 460,000 | 170,000 | 210,000 | 500,000 |

| 直接労務費 | 300,000 | 110,000 | 120,000 | 320,000 |

| 製造間接費 | 420,000 | 140,000 | 150,000 | 450,000 |

| 小計 | 1,180,000 | 420,000 | 480,000 | 1,270,000 |

| 評価額 | ― | ― | △100,000 | ― |

| 仕損費 | 420,000 | △420,000 | △380,000 | 380,000 |

| 合計 | 1,600,000 | 0 | 0 | 1,650,000 |

| 備考 | 完成 | #100へ賦課 | #200-1へ賦課 | 完成 |