問題

次の資料を参考に、(1)決算整理前残高試算表における当座預金勘定および(2)貸借対照表に計上される当座預金の金額を答えなさい。

【資料】

決算に際して取引銀行から入手した銀行残高証明書の金額は、A銀行が5,000,000円(借方残高)、B銀行が360,000円(貸方残高)であった。当社における当座預金勘定との不一致の原因を調査したところ、次の事項が判明した。

(A銀行)

①買掛金の決済のために振り出した小切手450,000円が金庫に保管されたままになっていた。

②通信費の引落額70,000円が未記帳であった。

③取立依頼のため、銀行に預け入れていた小切手350,000円が未取立てであった。

④仕入先に掛代金支払いのために小切手320,000円を振り出して渡したが、決算日現在、仕入先がこの小切手をまだ銀行に呈示していなかった。

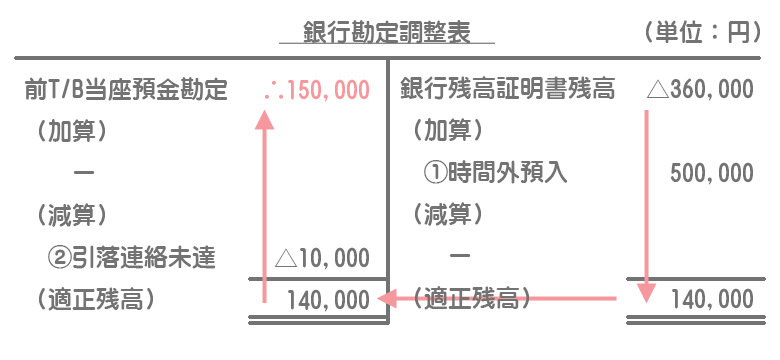

(B銀行)

①決算日において銀行の営業時間外に現金500,000円を預け入れたが、銀行では翌日の入金処理となっていた。

②当座借越の利息10,000円が引き落とされていたが、その連絡が当社に未達であった。

解答

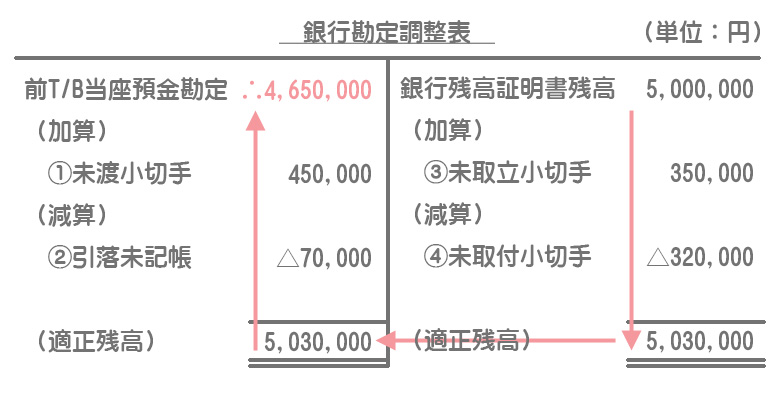

(1)決算整理前残高試算表における当座預金勘定の金額:4,800,000円(※1)

(2)貸借対照表に計上される当座預金の金額:5,170,000円(※2)

(※1)A銀行4,650,000円+B銀行150,000円

(※2)A銀行5,030,000円+B銀行140,000円

解説

銀行ごとに両者区分調整法による銀行勘定調整表を作成し分析していきます。

A銀行

①企業側では小切手を作成したときに当座預金勘定の金額を減少させているにも関わらず、まだ相手方に渡していなかったので、当座預金を増加させてこれを取り消します。

②当座預金の減少として適正に処理します。

③未取立小切手は銀行側の調整項目(銀行残高証明書の金額の増加)であり、企業側では適正に処理されているので仕訳は不要です。

④未取付小切手は銀行側の調整項目(銀行残高証明書の金額の減少)であり、企業側では適正に処理されているので仕訳は不要です。

B銀行

①時間外預入は銀行側の調整項目(銀行残高証明書の金額の増加)となります。

②連絡未通知は企業側において当座預金に関する処理がなされていないので、連絡が届いたものとして適正に処理をします。したがって、企業側の当座預金勘定の減少となります。