問題

次の資料にもとづいて、以下の問いに答えなさい。なお、当期は×5年3月31日を決算日とする1年である。

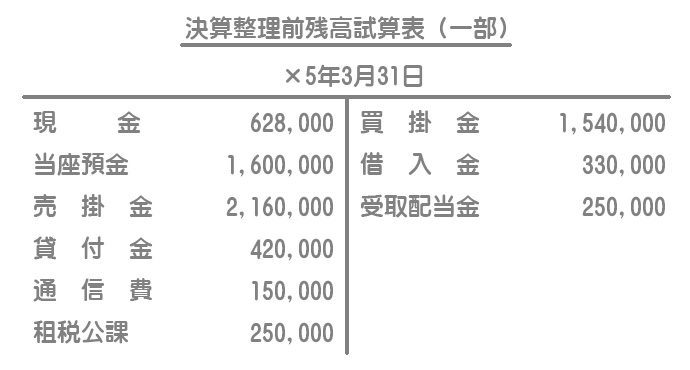

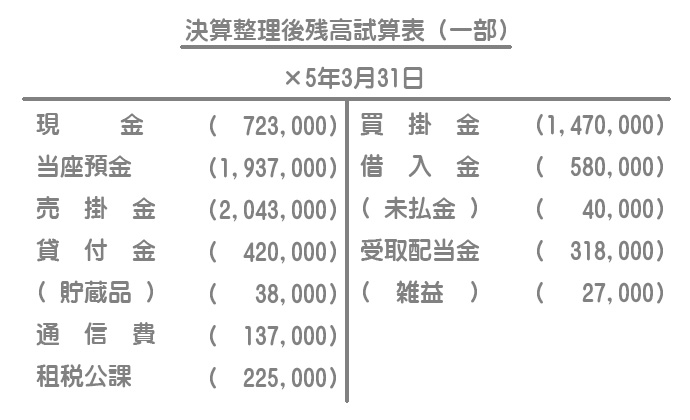

【資料1】決算整理前残高試算表(単位:円)

【資料2】決算整理事項等

1.決算にあたり現金の実際有高を調べたところ、次のものが保管されていた。現金の実際有高と帳簿残高の差額については雑損または雑益として処理する。

- 紙幣・硬貨:500,000円

- 郵便切手:13,000円

- 収入印紙:25,000円

- 他人振出小切手:70,000円

- 自己振出小切手(未渡小切手):120,000円

- 株主配当金領収証(未処理):68,000円

- 郵便為替証書:52,000円

- 送金小切手:33,000円

- 借用証書:140,000円

2.【資料1】の当座預金の内訳は次のとおりである。

A銀行:¥1,850,000(借方残高)

B銀行:¥250,000(貸方残高)

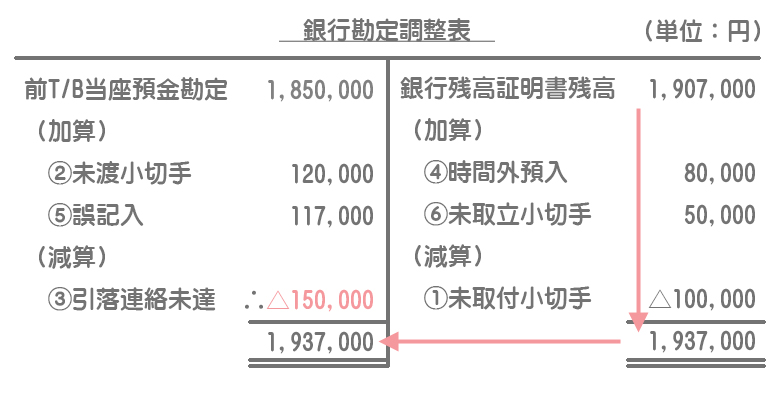

3.決算日におけるA銀行の銀行残高証明書の金額は1,907,000円であった。当社の当座預金勘定残高との差異の原因を調査したところ、以下の事項が判明した。なお、B銀行の当座預金残高については差異がなかった。

①仕入先に対して振り出した小切手100,000円がいまだ銀行に呈示されていなかった。

②買掛金の決済のために振り出した小切手80,000円と、広告宣伝費の支払いのために振出した小切手40,000円が金庫に保管されたままになっていた。

③買掛金の代金?円が当座預金から引き落とされていたが、当社に連絡未達のため未記入になっていた。

④決算日において当座預金口座へ80,000円を預入れたが、銀行の営業時間外であったため翌日入金処理となっていた。

⑤得意先からの売掛金の振込額130,000円を誤って13,000円と記帳していた。

⑥銀行に預け入れていた小切手50,000円が未取立てであった。

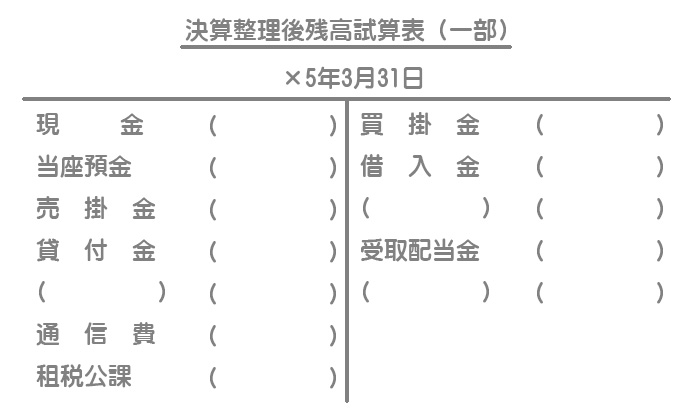

【問】次の決算整理後残高試算表(単位:円)を完成しなさい。

解答

解説

3級の復習も兼ねた現金預金に関する総合的な問題です。見慣れない項目もあり少し難しかったかもしれませんが、すべて2級で出題されてもおかしくない論点です。

現金について

現金勘定で処理するもの

次のものは現金勘定で処理をします。

・紙幣・硬貨:500,000円

・他人振出小切手:70,000円

・株主配当金領収証:68,000円

・郵便為替証書:52,000円

・送金小切手:33,000円

よって、現金の実際有高は723,000円となります。なお、株主配当金領収証は未処理なので、決算において次のような仕訳が必要となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 68,000 | 受取配当金 | 68,000 |

現金過不足の処理

現金の実際有高は723,000円なので、修正後の帳簿残高696,000円(前T/Bの現金628,000円+未処理68,000円)との差額を雑益勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 27,000 | 雑益 | 27,000 |

現金勘定で処理しないもの

・郵便切手と収入印紙(3級の内容)

郵便切手(通信費)と収入印紙(租税公課)は、決算において未使用分を貯蔵品勘定へ振り替えます。これは修正仕訳ではなく、通常の決算整理仕訳です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貯蔵品 | 38,000 | 通信費 | 13,000 |

| 租税公課 | 25,000 |

・未渡小切手

当座預金勘定で処理します。詳しくはこの後の当座預金の説明を参照してください。

・借用証書

借用証書は貸付金勘定で処理をします。すでに処理済みなので(前T/Bに反映されているので)修正仕訳は必要ありません。

A銀行の当座預金について

金額の推定

両者区分調整法による銀行勘定調整表を作成して③の金額を推定します。

よって、③の?に入る金額は150,000円となります。

修正仕訳

企業側で必要となる仕訳は②③⑤です。当座預金勘定だけでなく、その相手勘定の修正も忘れないようにしてください。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ② | 当座預金 | 120,000 | 買掛金 | 80,000 |

| 未払金 | 40,000 | |||

| ③ | 買掛金 | 150,000 | 当座預金 | 150,000 |

| ⑤ | 当座預金 | 117,000 | 売掛金 | 117,000 |

B銀行の当座預金について

決算整理前残高試算表の当座預金¥1,600,000は、A銀行の¥1,850,000(借方残高)とB銀行の¥250,000(貸方残高)が相殺された金額となっています。そこで決算において、B銀行の当座借越を借入金へ振り替える仕訳が必要となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 250,000 | 借入金 | 250,000 |