問題

次の一連の取引について、以下の各問いに答えなさい。

【資料1】解答上の注意事項

- 当社は、売上収益を認識する基準として出荷基準を、払出単価の決定方法として先入先出法を採用している。

- 当社は、商品売買の記帳方法として売上原価対立法(販売のつど売上原価勘定に振り替える方法)を採用している。

- 当社は、毎月末に実地棚卸を行って棚卸減耗損および商品評価損を把握している。棚卸減耗損および商品評価損はいずれも売上原価に算入する。

- 月次決算を行うにあたり、便宜上、各勘定を英米式決算法にもとづいて締め切っている。

【資料2】4月の商品売買取引の内容

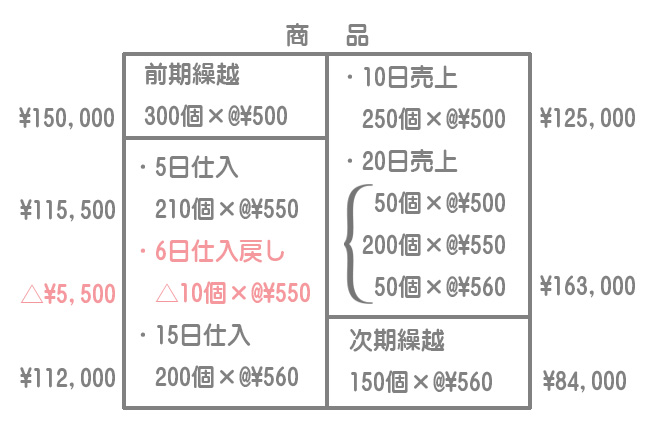

| 1日 | 前期繰越 | 商品 数量300個 @¥500 |

| 5日 | 仕入 | A商店より商品を@¥550で210個仕入れ、代金は掛けとした。 |

| 6日 | 仕入戻し | 品違いにより、5日に仕入れた商品10個を返品し、掛代金から控除した。 |

| 10日 | 売上 | 甲商店に商品250個を@¥800で販売し、代金は掛けとした。 |

| 12日 | 売上の検収 | 10日に発送した商品の検収が無事完了し、商品に問題はなかったとの連絡が甲商店から入った。 |

| 15日 | 仕入 | B商店より商品200個を@¥560で仕入れ、¥32,000は小切手を振り出して支払い、残額は掛けとした。 |

| 20日 | 売上 | 乙商店に商品300個を@¥850で販売し、送料¥1,000を加えた合計額を掛けとした。また、同時に運送業者へ商品を引き渡し、送料¥1,000は現金で支払った。 |

| 25日 | 売掛金回収 | 売掛金¥300,000の回収に関して、電子債権記録機関から取引銀行を通じて債権の発生記録の通知を受けた。 |

| 30日 | 月次決算 | 商品の当月末の実地棚卸数量は140個、正味売却価額は@¥540であった。 |

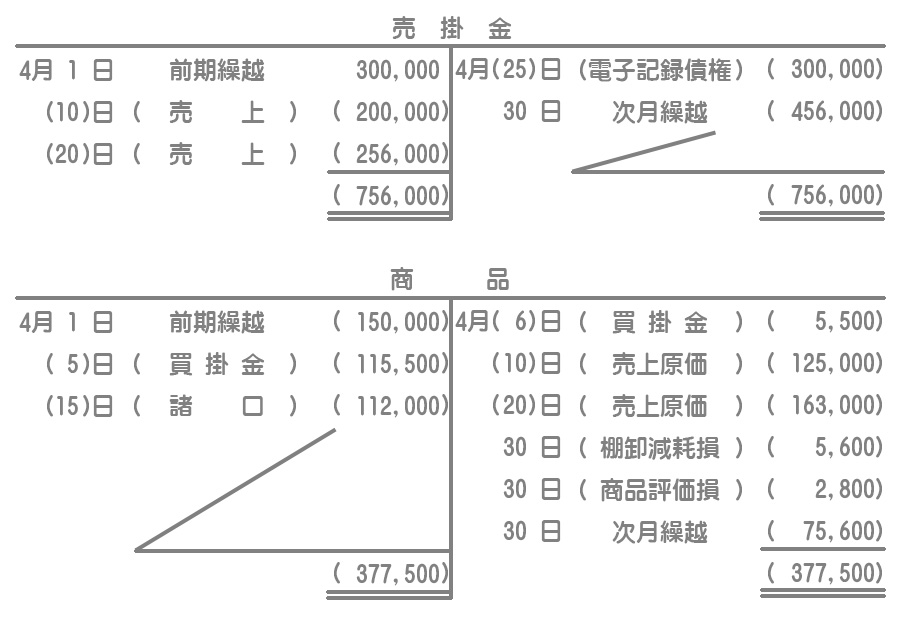

【問1】次の売掛金勘定および商品勘定の記入をしなさい。

【問2】当月の売上高および売上原価の金額を答えなさい

解答

【問1】の答え

【問2】の答え

当月の売上高:¥456,000

当月の売上原価:¥296,400

解説

このようなボックス図を描きながら仕訳を考えていくと分かりやすいと思います。

5日仕入

売上原価対立法なので、商品を仕入れたときは商品勘定の借方に原価で記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 115,500 | 買掛金 | 115,500 |

210個×@¥550=¥115,500

6日仕入戻し

仕入れたときの逆仕訳です。5日に仕入れた商品を返品したので、単価は@¥550を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 5,500 | 商品 | 5,500 |

10個×@¥550=¥5,500

10日売上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 200,000 | 売上 | 200,000 |

| 売上原価 | 125,000 | 商品 | 125,000 |

売上:250個×@¥800=¥200,000

売上原価は前期繰越の@¥500を250個払い出すので¥125,000となります

12日売上の検収

売上収益を認識する基準として出荷基準を採用しているので、出荷した時点で売上を計上しています。したがって、検収の報告を受けた時は仕訳なしとなります。

15日仕入

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 112,000 | 当座預金 | 32,000 |

| 買掛金 | 80,000 |

200個×@¥560=¥112,000

20日売上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 256,000 | 売上 | 256,000 |

| 売上原価 | 163,000 | 商品 | 163,000 |

| 発送費 | 1,000 | 現金 | 1,000 |

売上:300個×@¥850+送料¥1,000=¥256,000

売上原価は前期繰越の@¥500を50個、5日仕入の@¥550を200個、15日仕入の@¥560を50個払い出します。

25日売掛金回収

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 電子記録債権 | 300,000 | 売掛金 | 300,000 |

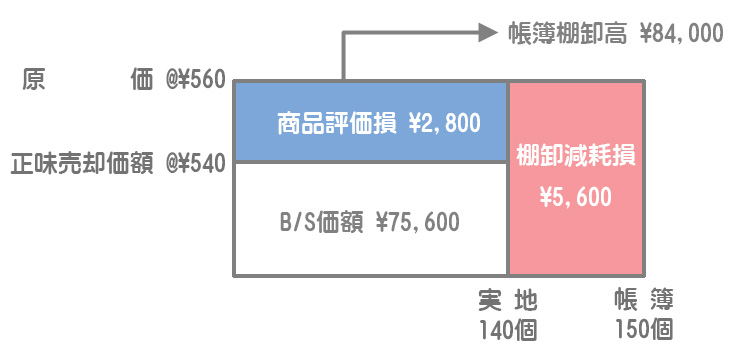

30日月次決算

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 棚卸減耗損 | 5,600 | 商品 | 5,600 |

| 商品評価損 | 2,800 | 商品 | 2,800 |

| 売上原価 | 8,400 | 棚卸減耗損 | 5,600 |

| 商品評価損 | 2,800 |

棚卸減耗損:(150個ー140個)×@¥560=¥5,600

商品評価損:(@¥560ー@¥540)×140個=¥2,800

※「棚卸減耗損および商品評価損はいずれも売上原価に算入する」という指示があるので、売上原価勘定へ振り替える仕訳が必要となります。

【問2】当月の売上高および売上原価

売上高:¥200,000(10日)+¥256,000(20日)=¥456,000

売上原価:¥125,000(10日)+¥163,000(20日)+¥8,400(30日)=¥296,400