問題

次の資料を参考に以下の各問いに答えなさい。なお、当期は×8年3月31日を決算日とする1年である。

【資料】

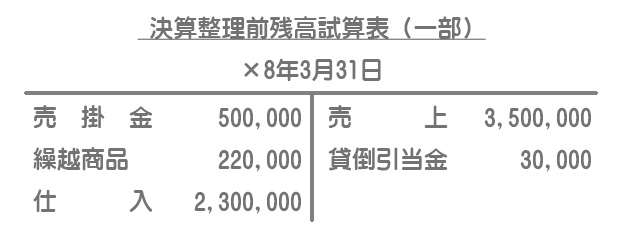

(1)決算整理前残高試算表(単位:円)

(2)決算整理事項等

1.当社では、商品の売買はすべて掛けで行っており、収益の認識は検収基準によっている。3月に計上していた売上のうち80,000円(原価54,000円)が得意先で未検収のままであることが判明した。

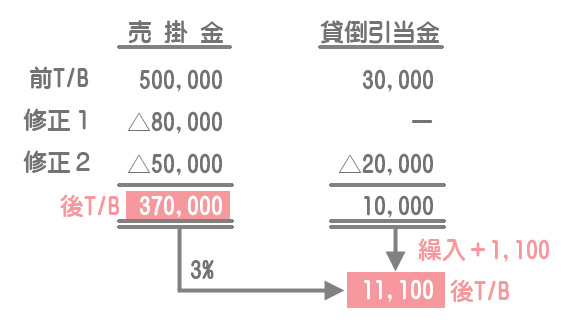

2.得意先A商店が倒産し、売掛金50,000円が貸し倒れたがこの処理が未処理であった。なお、貸し倒れた売掛金のうち30,000円は当期に販売した商品に係るものである。

3.商品の期末帳簿棚卸高(出荷基準により算定)は200,000円、実地棚卸高は195,000円である(原価と正味売却価額の乖離はなかった)。なお、棚卸減耗損は売上原価に含めずに独立の項目とする。

4.売掛金の期末残高に対して、3%の貸倒引当金を差額補充法により設定する。

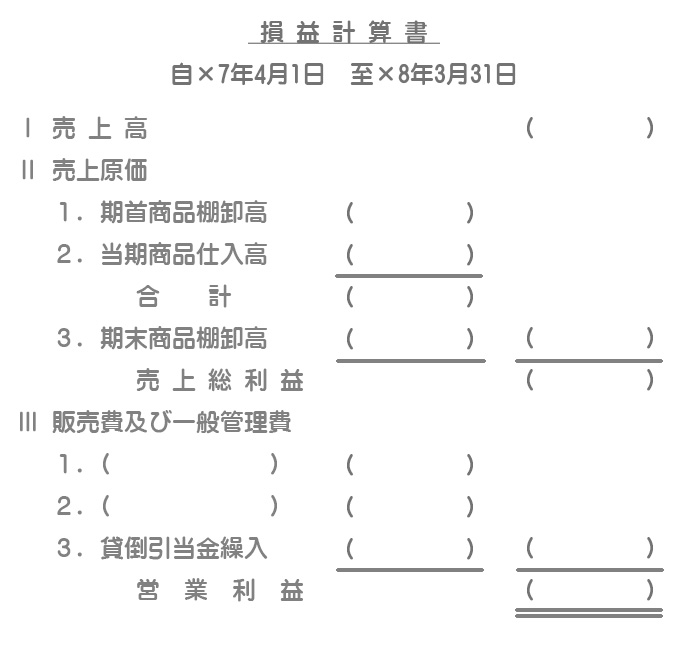

【問1】次の損益計算書(営業利益まで)を完成しなさい。

【問2】貸借対照表における「商品」の金額を答えなさい。

解答

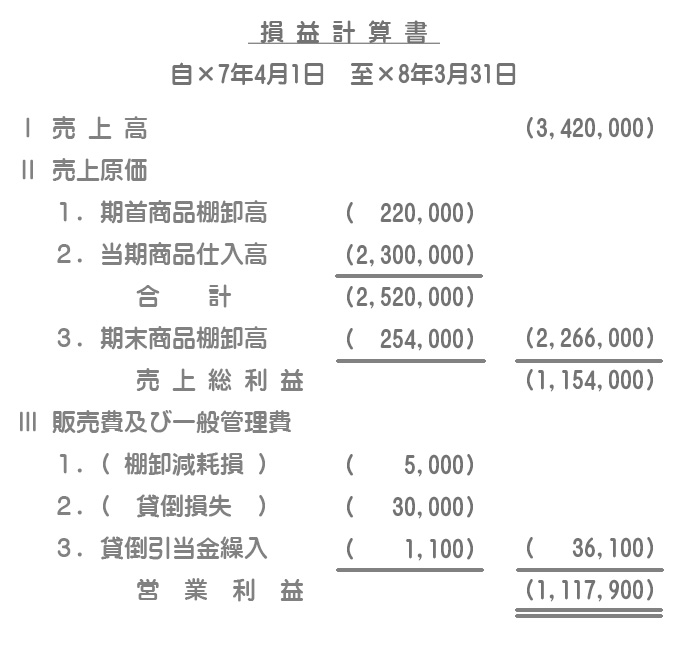

【問1】の解答

※棚卸減耗損と貸倒損失は順番が逆でも可。

【問2】の解答

貸借対照表における「商品」の金額:249,000円

解説

修正仕訳1

収益の認識は検収基準によっているので、未検収の分は売上に含めることはできません。そこで、すでに売上に計上している金額を取り消します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 80,000 | 売掛金 | 80,000 |

修正仕訳2

当期に発生した売掛金が貸し倒れた場合は全額を貸倒損失で処理し、前期以前に発生した売掛金が貸し倒れた場合は貸倒引当金を取り崩します。3級の復習です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒損失 | 30,000 | 売掛金 | 50,000 |

| 貸倒引当金 | 20,000 |

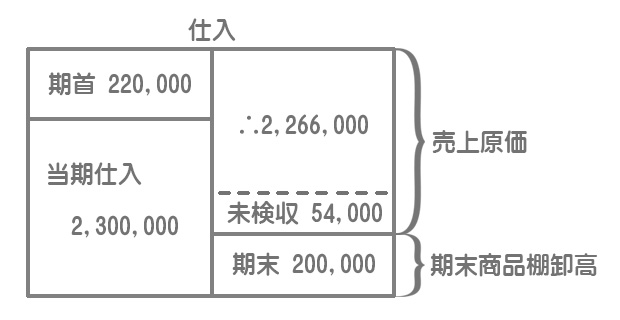

期末商品に係る決算整理仕訳

売上原価の算定

商品の期末帳簿棚卸高は出荷基準により算定している(商品を出荷したときに減少させている)ので、このままだと未検収分の商品の原価が売上原価に含まれてしまうことになります。

売上原価は売上(検収済みの商品)に対応した原価でなければなりません。そこで、未検収分の商品の原価を期末帳簿棚卸高に含め、売上原価に混入しないようにします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 220,000 | 繰越商品 | 220,000 |

| 繰越商品 | (※)254,000 | 仕入 | 254,000 |

(※)期末帳簿棚卸高:200,000円+54,000円=254,000円

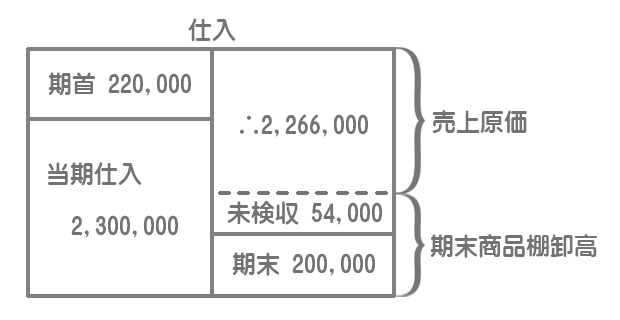

棚卸減耗損の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 棚卸減耗損 | 5,000 | 繰越商品 | 5,000 |

棚卸減耗損:帳簿棚卸高(200,000円+54,000円)ー実地棚卸高(195,000円+54,000円)

∴貸借対照表の「商品」:249,000円(期末実地棚卸高)

貸倒引当金の設定

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 1,100 | 貸倒引当金 | 1,100 |

営業債権(売上債権)に係る貸倒引当金繰入は販売費及び一般管理費に表示し、営業外債権に係る貸倒引当金繰入は営業外費用に表示します。