問題

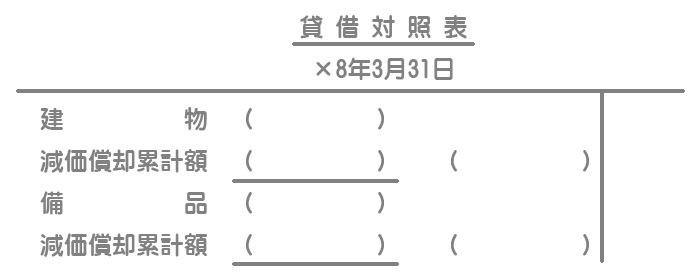

次の資料にもとづいて、【資料3】貸借対照表を完成させなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

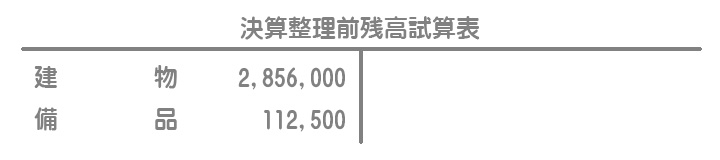

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

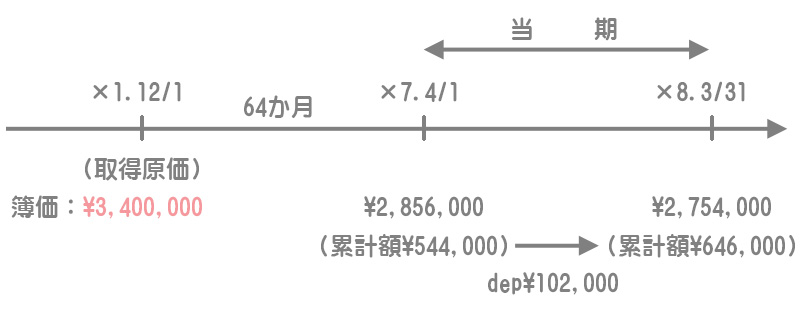

- 建物は×1年12月1日に取得したものであり、定額法(耐用年数:30年、残存価額:取得原価の10%、記帳方法:直接法)によって減価償却を行っている。

- 備品は×5年4月1日に取得したものであり、定率法(償却率:年25%、記帳方法:直接法)によって減価償却を行っている。

【資料3】貸借対照表(一部)

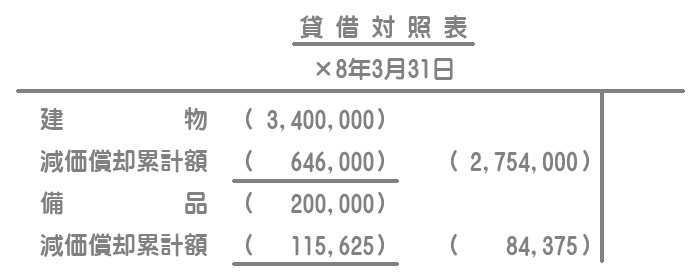

解答

解説

建物

取得原価の算定

記帳方法が直接法なので、決算整理前残高試算表の金額は期首の帳簿価額(取得原価ー期首減価償却累計額)を表しています。期首減価償却累計額は、取得日(×1年12月1日)から前期末(×7年3月31日)までの64か月分の金額となるので、取得原価をXと置いて計算式を作ると次のようになります。

取得原価Xー期首減価償却累計額(X×0.9×64か月/360か月(30年))=前T/B¥2,856,000

(式をまとめる)X-0.16X=¥2,856,000

(Xをまとめる)0.84X=¥2,856,000

(両辺を0.84で割る)X=¥3,400,000

よって、取得原価は¥3,400,000、期首減価償却累計額は¥544,000(=¥3,400,000ー¥2,856,000)となります。

当期の減価償却費の計上

¥3,400,000×0.9÷30年=¥102,000

貸借対照表の減価償却累計額

期首減価償却累計額¥544,000+減価償却費¥102,000=¥646,000

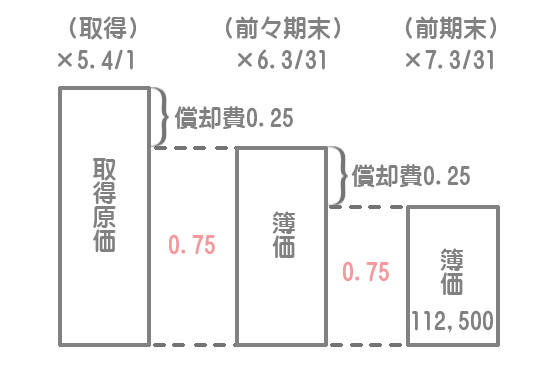

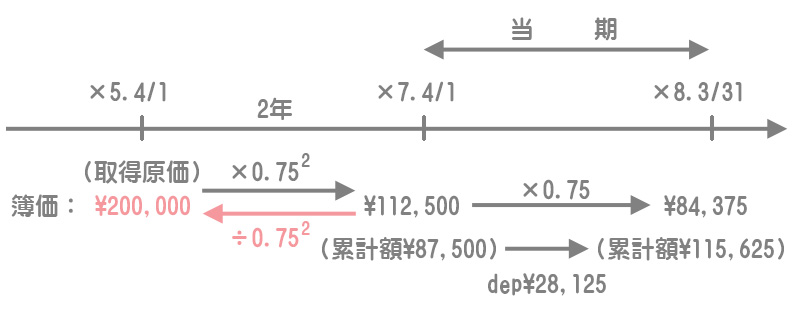

備品

取得原価の算定

定率法では、取得原価(または期首の簿価)に償却率を掛けて減価償却費を計算するので、(1-償却率)を掛けたものが期末の簿価となります。したがって、決算整理前残高試算表の備品の金額は「取得原価×0.75×0.75」ということになります。

ということは、逆に決算整理前残高試算表の備品の金額を0.75で2回割ったものが取得原価になります。

取得原価Y×0.75×0.75=前T/B¥112,500

Y=¥112,500÷0.75÷0.75

Y=¥200,000

よって、取得原価は¥200,000、期首減価償却累計額は¥87,500(=¥200,000ー¥112,500)となります。

当期の減価償却費の計上

(取得原価¥200,000ー期首減価償却累計額¥87,500)×0.25=¥28,125

貸借対照表の減価償却累計額

期首減価償却累計額¥87,500+減価償却費¥28,125=¥115,625